Aktueller Marktkommentar

Die westlichen Aktienmärkte schlossen den Monat April im Minus. Der S&P 500 Index verlor mehr als 4% und verzeichnete nach fünf positiven Monaten den ersten negativen Monat. Die US-Inflation erwies sich zuletzt als hartnäckiger, erwartete Fed-Zinssenkungen wurden vertagt, Anleiherenditen stiegen, die 10-jährige US-Realrendite auf über 2,2%. Dies belastete die Aktienmärkte trotz einer guten Berichtssaison, die eine Stabilisierung und erste Aufwärtsrevisionen der Gewinnprognosen für 2024 und 2025 brachte. Das Wirtschaftsumfeld scheint grundsätzlich positiv für Risikoanlagen. Allerdings hatten die Märkte Ende März bereits sehr günstige Konjunktur- und Gewinnaussichten eingepreist. Die Konsolidierung hat noch nicht zu einer Bereinigung der hohen Positionen in regelbasierten Strategien geführt, die geopolitischen Risiken sind hoch, der Sommer ist oft schwächer und der US-Präsidentschaftswahlkampf wird heißer. Wir erwarten eine volatile Seitwärtsbewegung bis zu den US-Wahlen. Taktisch liegt antizyklisches Handeln nahe.

Kurzfristiger Ausblick

Die Q1-Berichtssaison ist in vollem Gange: Von den S&P 500-Unternehmen die bisher berichtet haben (ca. 80%) übertrafen knapp 77% die Gewinnerwartungen. Am 9. Mai steht die Zinsentscheidung der BoE an, gefolgt von den vorgezogenen spanischen Vorwahlen in Katalonien am 12. Mai. Außerdem tagen die Eurogruppe und der ECOFIN-Rat am 13. und 14. Mai. Heute wird der Einkaufsmanagerindex des Dienstleistungssektors (Apr.) in Deutschland veröffentlicht. Am Donnerstag folgen die Erstanträge auf Arbeitslosenhilfe (Apr.) in den USA. In der folgenden Woche stehen am Dienstag der Verbraucherpreisindex und die ZEW-Konjunkturerwartungen (Apr.) in Deutschland auf der Agenda. Am Mittwoch folgen die Einzelhandelsumsätze (Apr.) und der Verbraucherpreisindex (Apr.) in den USA. Schließlich werden am Donnerstag das BIP (Q1) in Japan und am Freitag der Verbraucherpreisindex (Apr.) in Europa veröffentlicht.

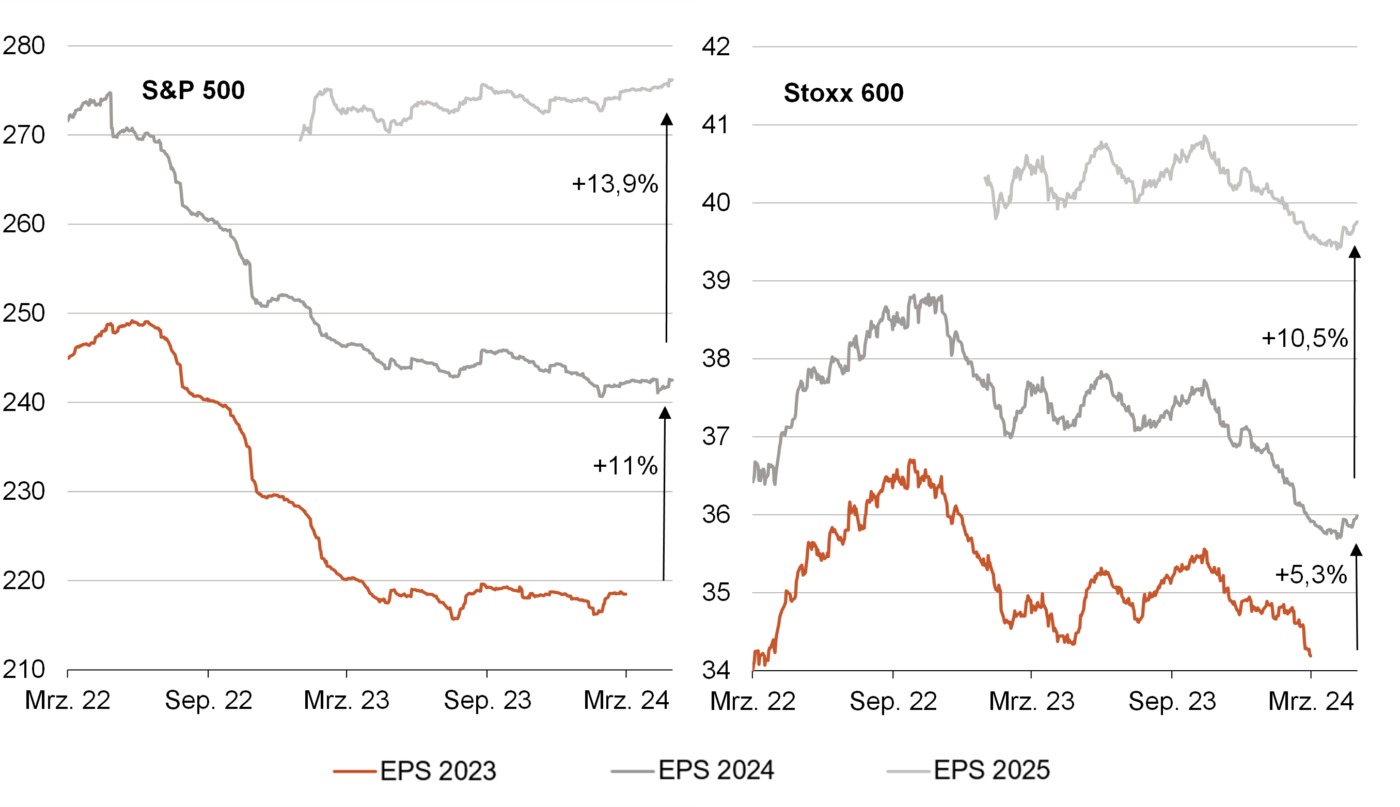

Berichtssaison stabilisiert Gewinnerwartungen beidseits des Atlantiks

- Die Berichtssaison für das erste Quartal verläuft beidseits des Atlantiks positiv. Im Schnitt werden die Erwartungen übertroffen und gute Ausblicke gegeben.

- Damit haben sich die Konsens-Gewinnerwartungen für 2024 und 2025 nicht nur stabilisiert, sondern beginnen zu steigen. Die konjunkturelle Erholung in Europa und das robuste US-Wachs- tum zeigt sich nun in den Gewinnerwartungen. Eine Fortsetzung wäre positiv.

- Der Abstand zwischen dem erwarteten EPS-Wachstum in den USA und Europa verringerte sich zuletzt.