Aktueller Marktkommentar

Sorgen über die enorme US-Staatsverschuldung und eine hartnäckigere Inflation ließen die 10-jährigen US-Zinsen in der vergangenen Woche in der Spitze um mehr als 15 Basispunkte steigen, bevor enttäuschende Ergebnisse von Salesforce und Befürchtungen über eine Verlangsamung des US-Wachstums die Anleiherenditen wieder fallen ließen. Bei Aktien und Rohstoffen kam es zu Gewinnmitnahmen. Nach der starken Entwicklung vieler Risikoanlageklassen erachten wir die Konsolidierung als gesund. Wir erwarten weiterhin bis zu den US-Wahlen eine volatile Seitwärtsbewegung bei Aktien. Auf der einen Seite gab es zuletzt positive Gewinnrevisionen sowie positive Makro-Überraschungen in Europa und China. Die Wachstumsschätzung für das reale BIP der Atlanta Fed für Q2 liegt bei 2,7%. Auf der anderen Seite sind die Bewertungen zuletzt gestiegen und viele Anleger haben Aktien bereits übergewichtet. Zudem zeigt die Verurteilung von Donald Trump im Schweigegeldprozess, dass die politischen Risiken nicht zu unterschätzen sind.

Kurzfristiger Ausblick

Die nächsten zwei Wochen stehen ganz im Zeichen der Wahlen. Vom 6.-9. Juni finden die Europawahlen statt. Am 7. Juni finden die Wahlen in Irland, am 9. Juni die Parlamentswahlen in Bulgarien und die Landtagswahlen in Belgien statt. Vom 13.-15. Juni folgt der G7-Gipfel in Apulien, bei dem die Verteidigung der Ukraine, der Konflikt zwischen Israel und der Hamas, die Wirtschafts- und Energiesicherheit sowie die Migrationspolitik im Mittelpunkt stehen werden. Geldpolitisch wird es am 6. und 12. Juni mit den Zinsentscheidungen der EZB und der Fed spannend. Heute stehen in den USA und der Eurozone die PMIs (Mai) und morgen die US-Industriebestellungen (Apr.) und die Veränderung der Arbeitslosigkeit (Mai) in Deutschland an. Am Mittwoch folgen die Veränderungen in der außerlandwirtschaftliche ADP-Beschäftigung (May.). Donnerstag stehen die US-Handelsbilanz (Apr.) und Freitag die wichtigen US-Arbeitsmarktzahlen (Mai) an. Nächste Woche folgen die Inflationsdaten (Mai) für die USA und die Eurozone (Mai).

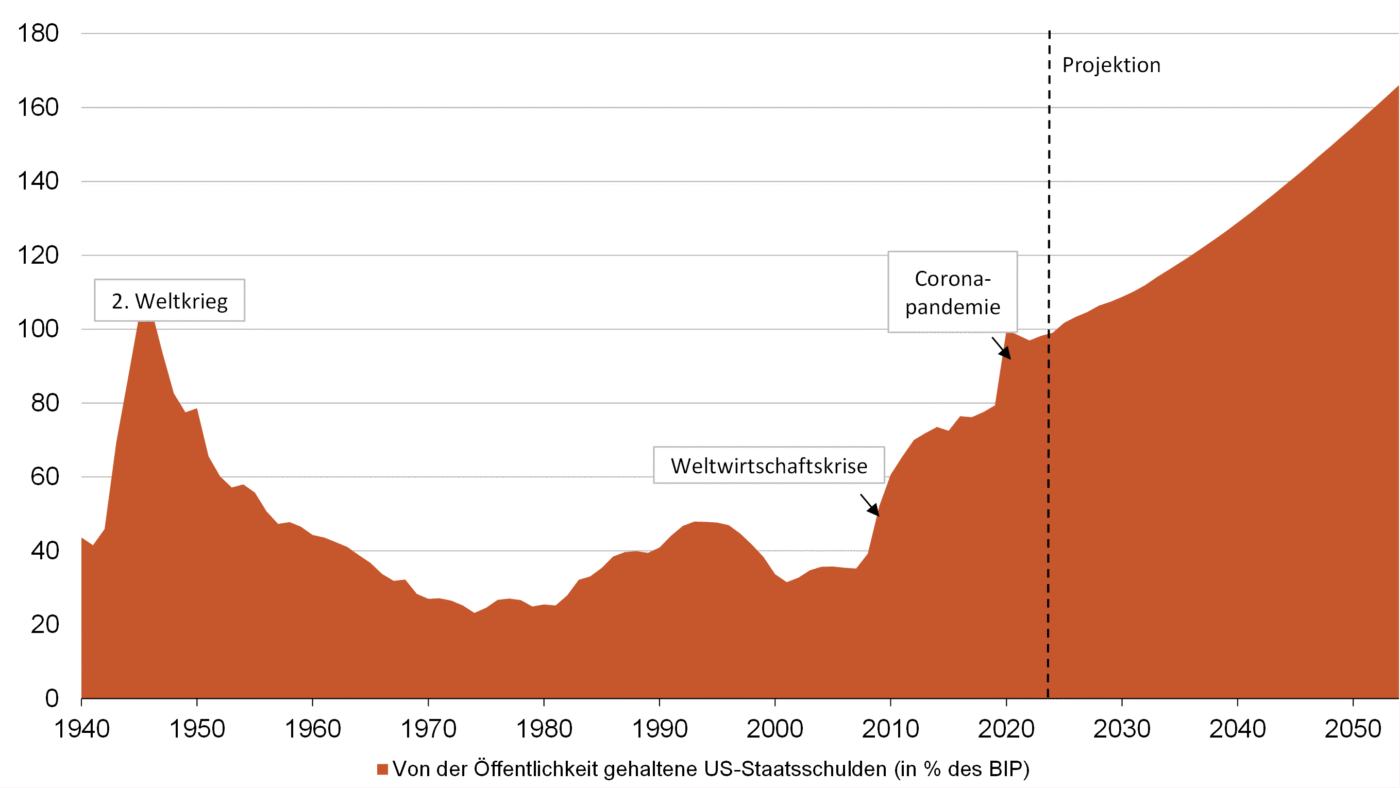

Steigende US-Staatsverschuldung dürfte Druck auf die Zinsen ausüben

- Die von der Öffentlichkeit gehaltene US-Staatsverschuldung liegt aktuell bei 100% des BIP. Das CongressionalBudget Office schätzt, dass in den nächsten 30 Jahren diese Verschuldung aufgrund der höheren Zinskosten und der undisziplinierten US-Fiskalpolitik auf über 160% ansteigen wird.

- Mittelfristig fallende Zinsen langlaufender US-Staatsanleihen erscheinen daher unwahrscheinlich. Schon jetzt übt die hohe Emissionstätigkeit der Treasury zur Finanzierung des starken Haushaltsdefizits Druck auf die Zinsen aus.