Aktueller Marktkommentar

Die Sitzung der EZB in der vergangenen Woche brachte wenig neue Impulse. Der EZB-Rat blieb bei seiner Einschätzung, dass eine Diskussion über Zinssenkungen verfrüht sei. So notieren 10-jährige Bundesanleihen weiter rund 30 Basispunkte höher als zu Jahresbeginn. Während der Konsens an den meisten Märkten weiterhin ein „Soft Landing“-Szenario einpreist, ist zumindest die Wahrscheinlichkeit eines „Higher for Longer“-Szenarios aufgrund der robusten US-Konjunktur gestiegen. Hinzu kommt, dass der Ölpreis seit Jahresbeginn um mehr als 6% gestiegen ist, was unter anderem auf die geopolitischen Konflikte und den kalten Januar zurückzuführen ist. Die eingepreisten US-Inflationserwartungen sind damit zuletzt wieder deutlicher gestiegen. Dementsprechend blickt der Markt in dieser Woche gespannt auf die Reaktion der Fed auf die jüngsten, größtenteils besser als erwarteten Konjunkturdaten sowie auf den Neuemissionskalender des US-Finanzministeriums. Von der Fed-Sitzung dürften stärkere Impulse auf die Märkte ausgehen als von der EZB.

Kurzfristiger Ausblick

Die Q4-Berichtssaison ist in vollem Gange – von den bisher berichteten S&P 500-Unternehmen (ca. 25%) haben knapp 80% die Gewinnerwartungen übertroffen. Nach der EZB-Sitzung in der vergangenen Woche wird es auf (geld-)politischer Ebene am 31. Januar mit dem Zinsentscheid der US-Notenbank und am 1. Februar mit dem Zinsentscheid der Bank of England spannend. Am 10. Februar findet zudem das chinesische Neujahrsfest statt. Morgen stehen die vorläufigen BIP-Zahlen (Q4) für Deutschland und die Eurozone an. Außerdem werden das europäische und US (Conference Board)-Wirtschaftsvertrauen (Jan.) veröffentlicht. Mittwoch folgen die Daten zum chinesischen und US-Chicago-PMI (Jan.), die deutsche Arbeitslosenquote (Jan.) und vorläufige Verbraucherpreisinflation (Jan.). Donnerstag stehen die PMIs (Jan.) der Eurozone und der ISM-Index (Jan.) der USA, und am Freitag die US-Arbeitslosenquote (Jan.) und die Daten zur US-Beschäftigung außerhalb der Landwirtschaft (Jan.) an.

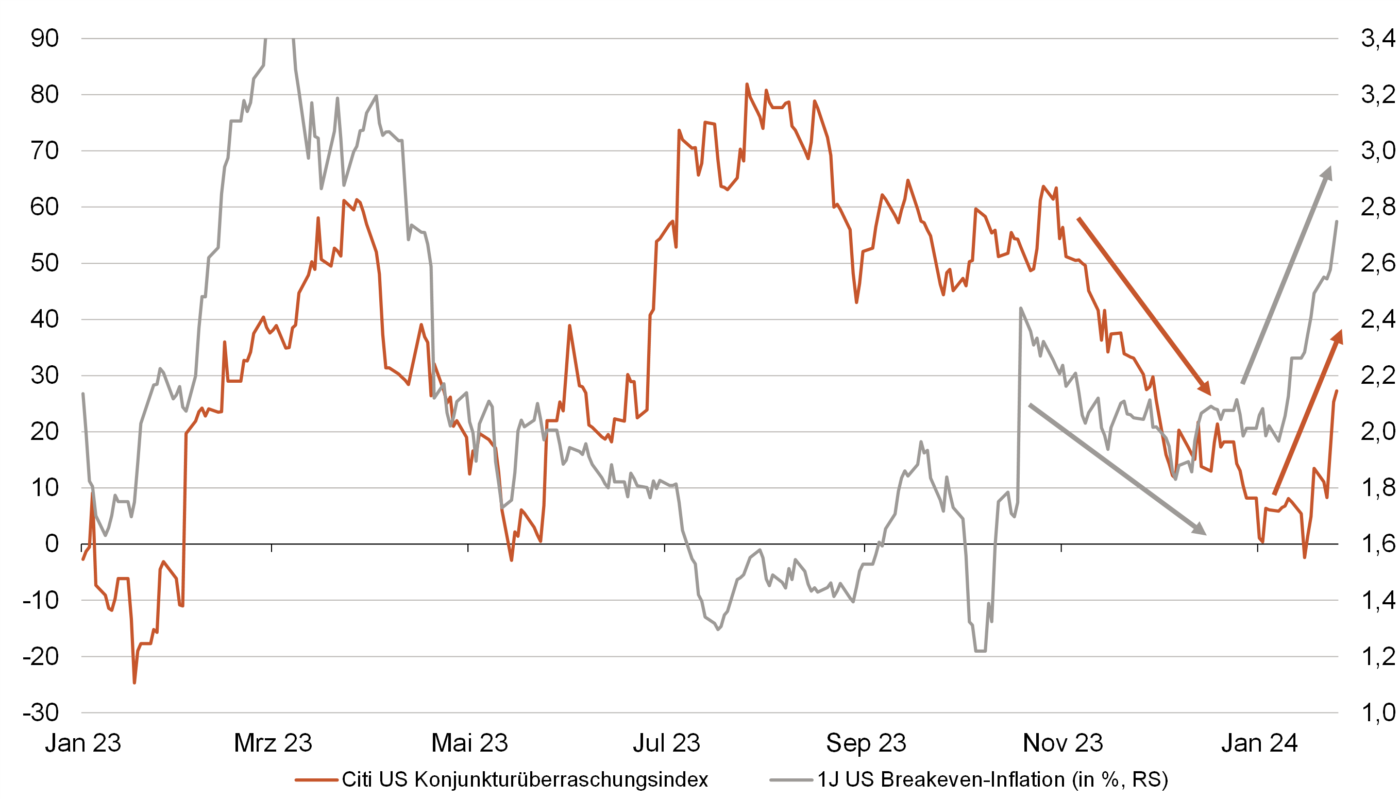

US-Konjunktur überrascht positiv. Inflation damit doch hartnäckiger?

- Nachdem in den Vormonaten mit kühleren Konjunktur- und Inflationsdaten die Hoffnungen auf eine sanfte Landung immer weiter zunahmen, verdichten sich jüngst die Vorzeichen, dass der Preisdruck doch hartnäckiger bleiben könnte.

- So ist die Konjunktur zuletzt erstaunlich robust, der Lohndruck bei den Unternehmen bleibt hoch und die Energieund Frachtkosten steigen wieder.

- Entsprechend hat der Markt seine Inflationserwartungen für die kommenden 12 Monate deutlich von unter 2% auf aktuell 2,7% nach oben korrigiert.