Marktkommentar EM Aktien

Im zweiten Quartal 2025 legten EM-Aktien nach der Entspannung der USA-China-Zollgespräche deutlich stärker zu als DM-Aktien. Treiber waren solides Gewinnwachstum, attraktive Bewertungen und verbesserte Makrodaten. Innerhalb der EM führten Lateinamerika und Asien. In Lateinamerika glänzten Finanzwerte dank hoher Nettozinsmargen und robuster Kreditvergabe. Asien wurde angeführt von Südkorea und Taiwan: Das positive Wahlergebnis in Korea hat die Aktienmärkte beflügelt. Südkoreanische Rüstungswerte profitierten von steigenden globalen Verteidigungsbudgets, taiwanische Tech- und Halbleiterkonzerne von ungebrochener KI-Nachfrage. Der Ausblick bleibt konstruktiv: Erwartungen fallender Zinsen, ein schwächerer US-Dollar und günstige Bewertungen stützen binnenorientiertes Gewinnwachstum und Kapitalzuflüsse, während fiskalische Stimuli und Reformen zusätzliche Katalysatoren darstellen. Risiken bleiben neue Zollschranken, geopolitische Eskalationen und volatile Rohstoffpreise, die den Lockerungspfad der Zentralbanken verzögern könnten.

Marktkommentar EM Anleihen

Im zweiten Quartal 2025 entwickelten sich US-Dollar denominierte Staatsanleihen aus den Emerging Markets in Euro abgesichert mit 2,1 % positiv. Ausschlaggebend hierfür waren rückläufige Kreditrisiken, wodurch insbesondere High-Yield Anleihen profitieren konnten. Zwar konnten auch Investment-Grade Anleihen von fallenden Risikoprämien profitieren, jedoch belastete der US-Kurvenversteilerung diese Anleihen aufgrund ihrer höheren Duration im Vergleich zu HY-Anleihen. Regionen wie Lateinamerika oder Afrika, die insbesondere High-Yield Anleihen ausstehend haben, konnten sich entsprechend besser entwickeln als Anleihen aus Asien, Europa und dem mittleren Osten, die geringere Kreditrisken aufweisen. Lokalwährungsanleihen in Euro gerechnet konnten von ihrer hohen laufenden Verzinsung und gefallenen Zinsen profitieren. Die starke Aufwertung des Euro gegenüber dem US-Dollar und entsprechend auch gegenüber den meisten Währungen der Schwellenländer führte jedoch insgesamt zu einer negativen Wertentwicklung im zweiten Quartal in Höhe von ca. -0,8 %.

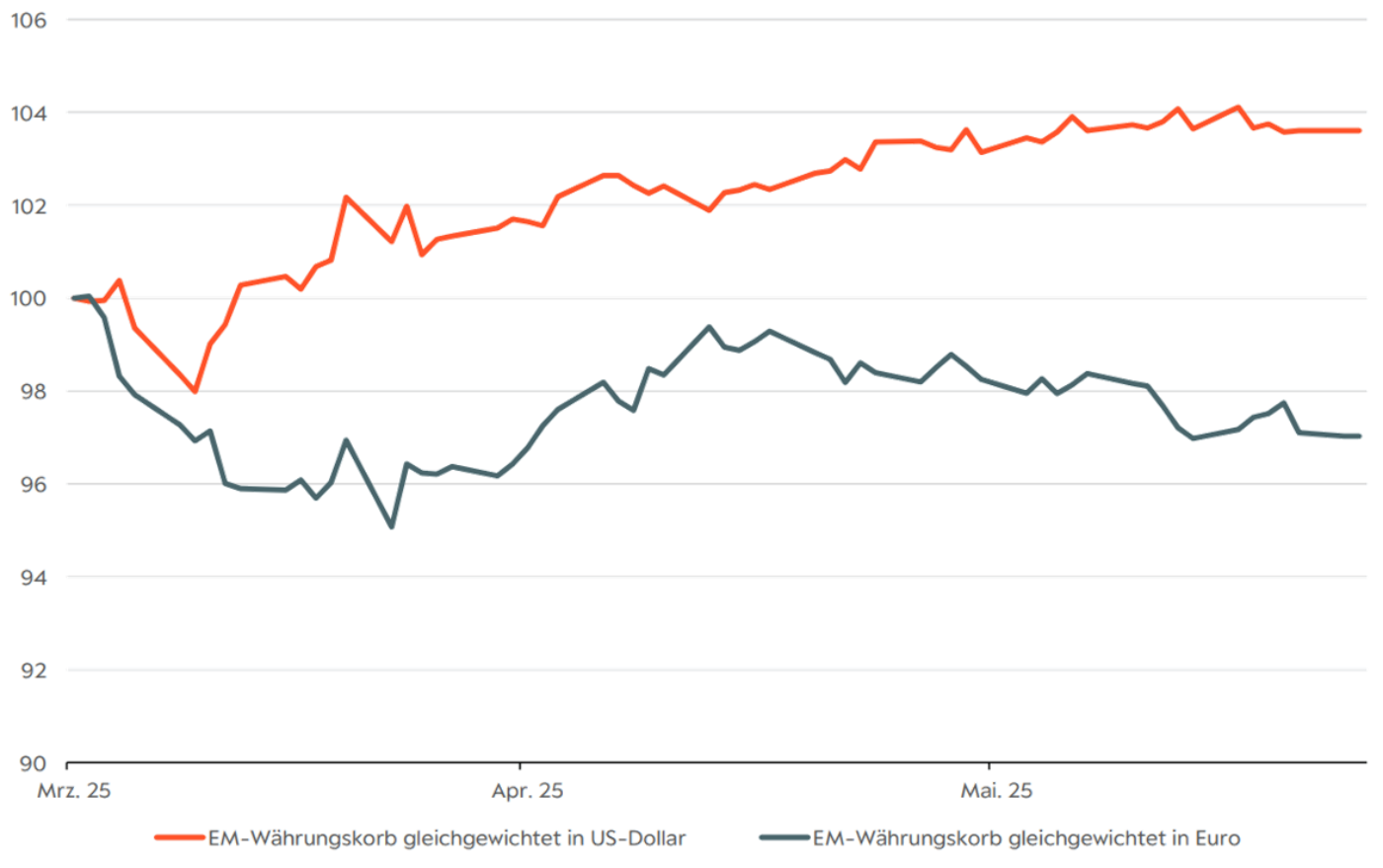

Starker Euro war im zweiten Quartal eine Belastung für EM-Anlagen

- Für europäische Investoren von Aktien und Lokalwährungsanleihen aus den Entwicklungsländern wurde der starke Euro im zweiten Quartal 2025 zu einer deutlichen Belastung.

- Die Währungen aus den Schwellenländern entwickelten sich im zweiten Quartal sehr positiv gegenüber dem US-Dollar. Trumps Zollchaos und Kapitalabflüsse aus den USA führten jedoch zu einer starken Abwertung des Dollars gegenüber dem Euro.