Aktueller Marktkommentar

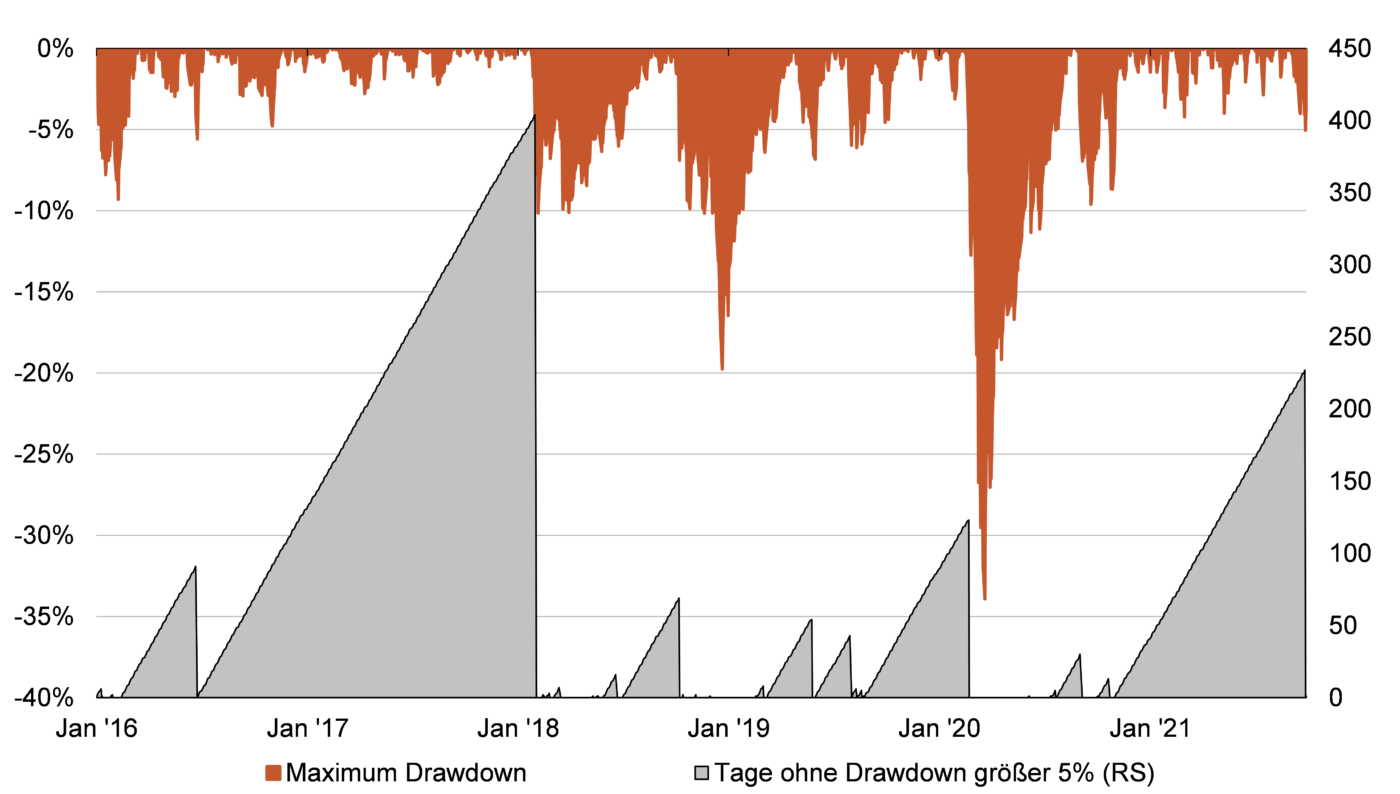

Die Anlegerstimmung hat sich zuletzt weiter verschlechtert. Nur 28 Prozent der US-Privatanleger erwarten in der wöchentlich stattfindenden AAII-Umfrage, dass der US-Aktienmarkt auf Sicht von sechs Monaten steigen wird. China, die hohen Energiepreise und Tapering-Sorgen belasten. Der S&P 500 hat nach 227 Handelstagen die erste Korrektur um etwas mehr als 5% gesehen. Wir erachten dies als eine gesunde Gegenbewegung nach der starken Rally der letzten Monate, halten aber nach wie vor eine Korrektur von deutlich mehr als 10% für wenig wahrscheinlich. Noch immer ist viel Geld an der Seitenlinie geparkt, zudem bleiben Aktien alternativlos. Die Positionierungen der Hedge-Fonds und an den Optionsmärkten suggerieren zudem, dass viele Anleger vorsichtig aufgestellt sind. Wir denken jedoch, dass die einfachen Gewinne bei Aktien vorbei sind und die kommenden Monate von einer erhöhten Volatilität geprägt sein und nur limitiertes Aufwärtspotenzial bieten dürften. Bewertungsausweitungen dürfte es auf Indexebene kaum noch geben.

Kurzfristiger Ausblick

In China ist diese Woche Nationalfeiertagswoche (Golden Week). Die Festlandbörsen sind entsprechend geschlossen. Heute trifft sich die OPEC+ und am 7. Oktober wird das Sitzungsprotokoll der EZB veröffentlicht. Am 15. Oktober findet das jährliche Meeting des IWF und der Weltbank sowie das Treffen der G20-Finanzminister statt. Letztere dürften die globale Mindeststeuer erneut diskutieren. Diesen Dienstag werden die (finalen) Einkaufsmanagerindizes (PMIs, Sep.) des Dienstleistungssektors für Europa und die USA (ISM) veröffentlicht. Zudem werden die Industrieproduktionsdaten (Aug.) für Frankreich und einen Tag später die Auftragseingänge (Aug.) für Deutschland publiziert. Die Industrieproduktionsdaten (Aug.) für Deutschland folgen am Donnerstag. Am Freitag stehen die Arbeitsmarktdaten der USA sowie der Dienstleistungs-PMI (Sep.) für China im Fokus. In der Folgewoche werden der deutsche ZEW-Index, das US-Konsumentenvertrauen, die US-Einzelhandelsumsätze sowie die US-Inflationsdaten veröffentlicht.

- Nach mehr als 200 Tagen ohne einen 5%-Rückschlag hat es nun auch den S&P 500 erwischt. Davor wurde jede Mini-Korrektur von Anlegern gekauft, sodass sich die Aktienmärkte immer schnell erholten. Der falkenhaftere Ton der Fed hat nun samt anderen Sorgen zu dem stärkeren Abverkauf geführt.

- Das Umfeld der nächsten Monate dürfte anspruchsvoller bleiben – schon allein, weil die Unternehmensgewinne nicht mehr so stark wachsen werden. Eine Korrektur um mehr als 10% erachten wir aber weiter als unwahrscheinlich.