Aktueller Marktkommentar

Die Kombination aus schwächeren US-Arbeitsmarktdaten und moderaten Inflationszahlen hat zu fallenden Anleiherenditen geführt. Der Markt preist inzwischen sogar eine kleine Wahrscheinlichkeit ein, dass die Fed im September einen großen Zinsschritt wagt und die Leitzinsen um 50 Basispunkte senkt. Davon profitierten auch andere Assetklassen. Die US-Aktienindizes markierten neue Allzeithochs, insbesondere Nebenwerte legten deutlich zu. Die Marktbreite hat sich spürbar verbessert, nicht zuletzt aufgrund einer Zunahme an Übernahmeangeboten. Auch Gold und Silber, das wir in unseren Multi-Asset-Strategien Ende August gekauft bzw. aufgestockt hatten, verzeichneten kräftige Gewinne – unterstützt durch einen schwächeren US-Dollar. Der notorisch volatile September präsentiert sich bislang von einer freundlichen Seite, was allerdings das Risiko von Selbstzufriedenheit birgt. Analysen zeigen jedoch, dass viele aktive Fonds-manager weiterhin unterinvestiert sind und zuletzt verstärkt Absicherungen nachgefragt wurden. Bei diskretionären Anlegern herrscht keine Euphorie. Das sollte einen potenziellen Rückschlag aus unserer Sicht begrenzen.

Kurzfristiger Ausblick

Nachdem vergangene Woche die Inflations- und Arbeitsmarktdaten aus den USA mehr Einblick in die Entwicklung der US-Wirtschaft schafften, richtet sich am Mittwoch der Anlegerblick auf den Zinsentscheid der Federal Reserve. Anzeichen eine sich abschwächenden Arbeitsmarktes und eine Inflation im Rahmen der Erwartungen dürften die Zentralbank dazu veranlassen ihren Zinssatz das erste Mal seit neun Monaten weiter zu senken. Nach der Veröffentlichung der heutigen Zahlen zur chinesischen Industrieproduktion (Aug) folgen am Dienstag die deutschen ZEW-Konjunkturerwartungen (Sep) sowie die Einzelhandelsumsätze aus den USA (Aug). Am Mittwoch und Donnerstag stehen neben der Fed auch der Zinsentscheid der Bank of Canada und der Bank of England sowie die Verbraucherpreise der Eurozone (Aug) an. In der Folgewoche werden die vorläufigen PMIs der Eurozone, von Großbritannien sowie den USA gemeldet. Ende der Woche folgen die Erstanträge auf Arbeitslosenhilfe der USA (Sep) sowie der Michigan Consumer Sentiment Index (Sep).

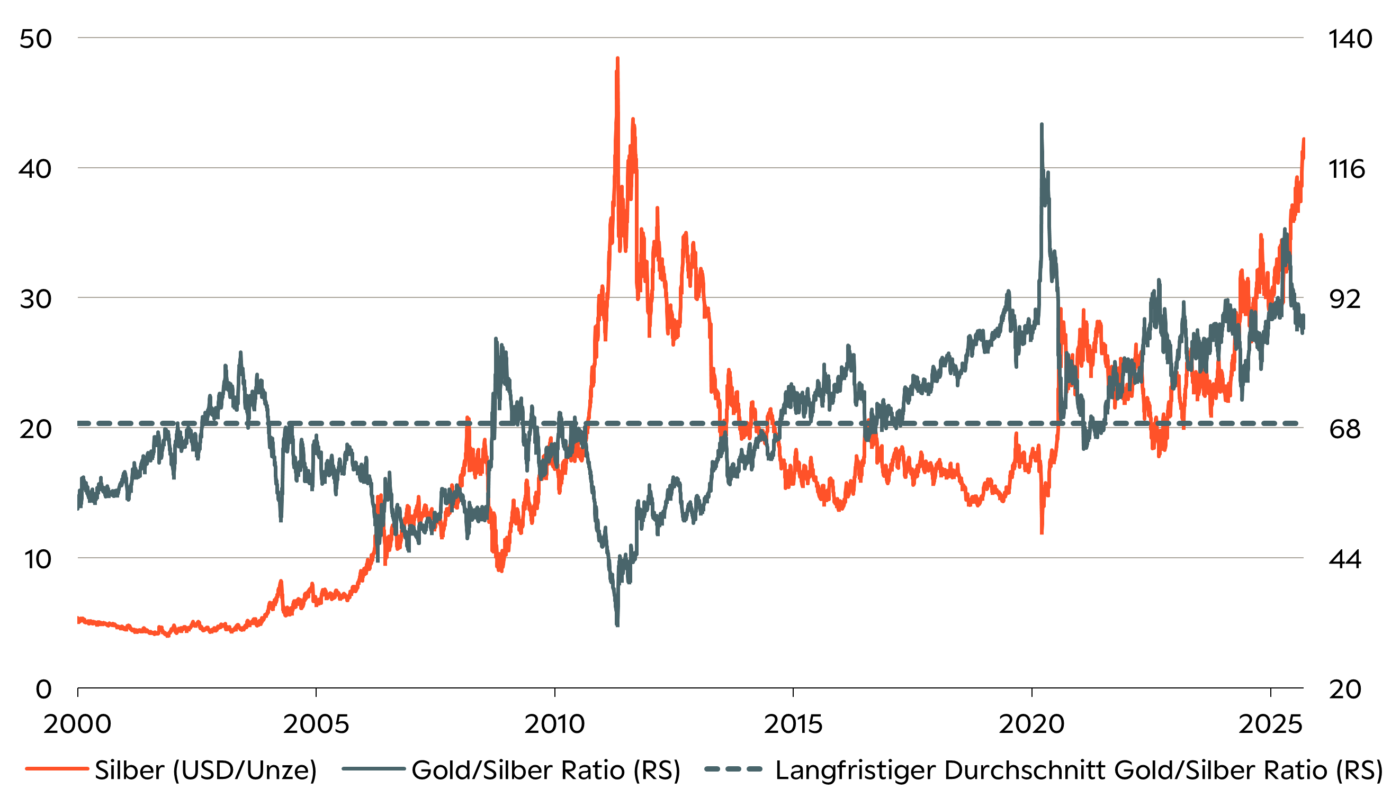

Silber trotz Kursrally noch immer günstig gegenüber Gold bewertet

- Der Silberpreis vollzog in den letzten Wochen einen deutlichen Kursanstieg. Neben ersten inoffiziellen Käufen seitens Zentralbanken aus dem Nahen Osten unterstützten auch steigende ETF-Bestände sowie ein schwächerer US-Dollar.

- Trotz des Kursanstiegs bleibt Silber im Verhältnis zu Gold günstig bewertet. Das Gold/Silber Ratio steht rund 25 % über dem langfristigen Durchschnitt. Zudem dürfte der SilberMarkt 2025 das fünfte Jahr infolge ein Angebotsdefizit aufweisen.