Aktueller Marktkommentar

Die Eskalation des Nahost-Konflikts hat die Märkte überrascht. Die unmittelbare Marktreaktion war aber lediglich ein starker Anstieg des Ölpreises. Seit dem 10. Juni ist der Brent-Ölpreis um mehr als 10 USD pro Barrel gestiegen. Auch das direkte Eingreifen der USA am Wochenende hat bisher nicht zu breiter Marktpanik geführt. Sollte der Iran jedoch, wie bereits vom Parlament abgesegnet, tatsächlich die Straße von Hormus schließen, wodurch 20 % des weltweiten Öl- und 30 % des LNG-Angebots betroffen wären, würde dies zu einem Abverkauf an den Aktienmärkten und zu Stagflationsrisiken führen. Dies ist jedoch nicht unser Basisszenario, da es auch das verbündete China verärgern dürfte, das auf Energieimporte angewiesen ist. Die USA und Saudi-Arabien dürften einen solchen Versuch zudem vermutlich gemeinsam mit Gewalt unterdrücken. Angesichts seiner geschwächten Verteidigungskapazitäten dürfte der Iran nicht in der Lage sein, einem solchen Druck lange standzuhalten. Geopolitisch bedingte Börsenturbulenzen sind in der Regel nur von kurzer Dauer, ein Restrisiko bleibt jedoch bestehen. Für die Fed erschwert der Ölpreisanstieg in jedem Fall die Lage, da er das Wachstum schwächt und die Inflation erhöht.

Kurzfristiger Ausblick

Nachdem zuletzt der Fokus auf den vielen Zentralbanksitzungen lag, dürfte nun wieder mehr Aufmerksamkeit auf den Konjunkturdaten liegen, die in Europa und den USA veröffentlicht werden. Im Fokus steht außerdem das NATO-Gipfeltreffen in Den Haag am Dienstag und Mittwoch sowie daran anschließend das EU-Gipfeltreffen. Neben dem Ukraine-Krieg und dem Israel-Iran-Konflikt wird es dabei wohl vor allem um Trumps Forderung nach Verteidigungsausgaben in Höhe von 5 % des BIP gehen. Heute werden die Einkaufsmanagerindizes (Jun) aus dem Euroraum veröffentlicht. Im Laufe der Woche folgen dann mehrere Stimmungsindikatoren und das BIP (Q1) für die US-Konjunktur. Am Freitag erhalten wir den US-PCE-Deflator (Mai). In der folgenden Woche werden neben den BIP-Zahlen (Q1) für das Vereinigte Königreich, die deutschen Einzelhandelsumsätze (Jun), die amerikanischen Einkaufsmanagerindizes (Jun) sowie die europäischen Verbraucher- (Jun) und Erzeugerpreise (Mai) bekanntgegeben.

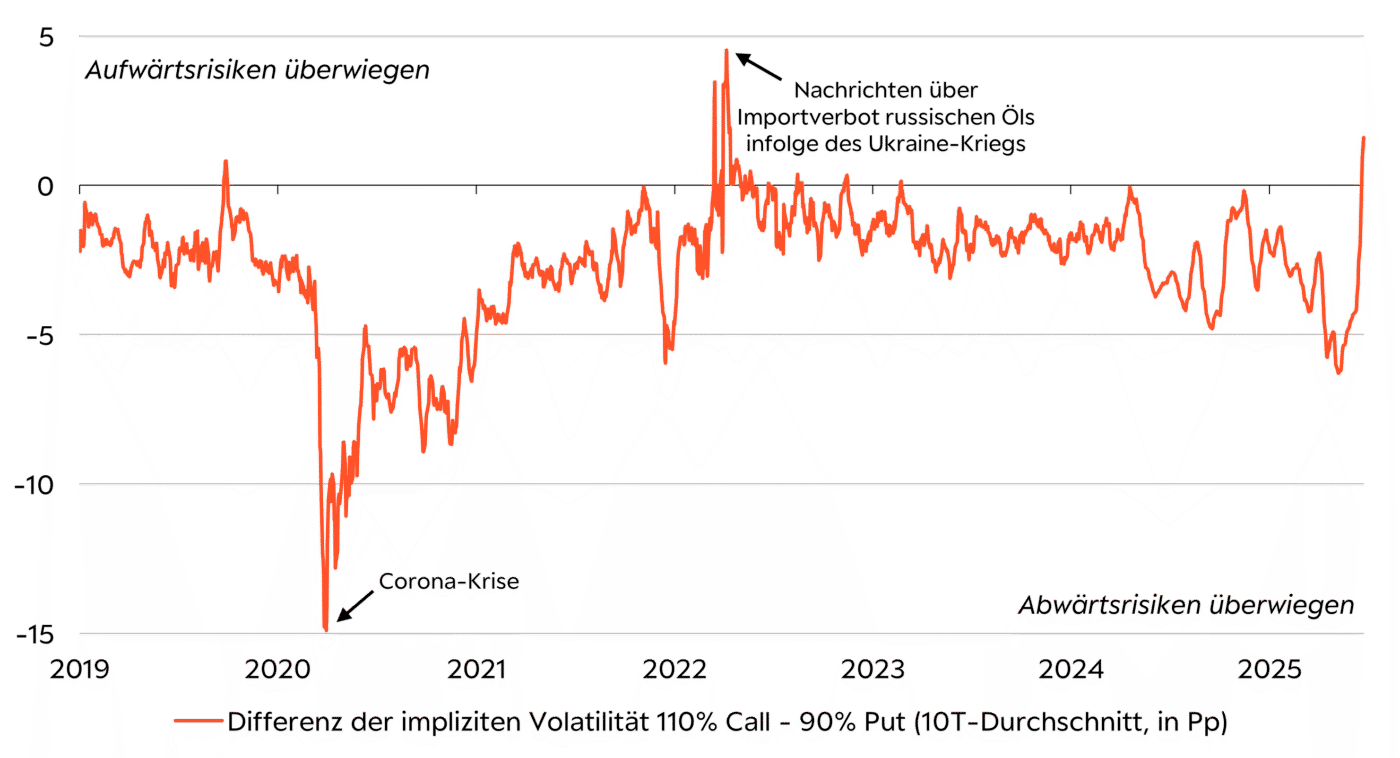

Stimmungswechsel am Ölmarkt womöglich nur von kurzer Dauer

- Anfang des Monats blickte der Ölmarkt aufgrund der Produktionsausweitungen der OPEC+ noch sehr pessimistisch auf die kommenden Monate.

- Mit der Eskalation zwischen Israel und dem Iran hat sich die Stimmung jüngstum 180 Grad gedreht – mittlerweile überwiegen die Aufwärtsrisiken. Die Vergangenheit zeigt allerdings, dass geopolitische Unsicherheit nur temporär Rückenwind verleiht. Nur wenn der Konflikt tatsächlich die Ölproduktion einschränken würde, dürfte der Ölpreis nachhaltig höher notieren.