Aktueller Marktkommentar

Die globalen Aktienmärkte entwickelten sich dank der guten Berichtssaison und soliden Makrodaten in den letzten Wochen zunächst positiv. Der S&P 500 markierte dabei neue Allzeithochs, während europäische Indizes seitwärts schwankten. Zuletzt belasteten das Chaos im Handelskrieg und die schwachen US-Arbeitsmarktdaten dann allerdings doch die Aktienmärkte. Auch an den Rohstoffmärkten sorgte Trumps Zollpolitik für Überraschungen. Importe von Kupfer bleiben entgegen den Erwartungen weitgehend zollfrei, sodass der COMEX-Kupferpreis um mehr als 20% fiel. Die kommenden Wochen dürften zäher werden. Die positiven Trigger wie die Verabschiedung des One Big Beautiful Bill Act, Deals im Zollstreit und die Berichtssaison ebben ab. Gleichzeitig hat die Positionierung diskretionärer und systematischer Anleger zugenommen. Zudem sind August und September historisch schwierige Monate an den Aktienmärkten und Risiken wie die Androhung sekundärer Sanktionen gegenüber Russland oder schwächeres US-Wachstum bestehen weiter. Demgegenüber steht eine solide Ausgangslage mit positiven US-Gewinnrevisionen und bisher robusten Wirtschaftsdaten. Die kommenden zwei Monate dürften volatiler werden.

Kurzfristiger Ausblick

Die Zollpolitik der USA bleibt neben der laufenden Berichtssaison das beherrschende Thema an den Märkten. Die Einführung der meisten Zölle war für den 1. August vorgesehen, wurde jedoch erneut verschoben und ist derzeit für den 7. August angekündigt. Alle von Trump ausgehandelten Deals enthalten signifikante Strafzölle. Am 7. August wird es mit der Zinsentscheidung der Bank of England auch geldpolitisch interessant.

Am Dienstag werden die Einkaufsmanagerindizes (Jul) für China, die Eurozone und die USA veröffentlicht. Die Einzelhandelszahlen (Jun) für den Euroraum werden am Mittwoch bekannt gegeben. Am 9. August folgt der Verbraucherpreisindex (Jul) für China. In der Folgewoche stehen am Dienstag die Arbeitsmarktzahlen (Jul) für Großbritannien sowie der US-Verbraucherpreisindex (Jul) an. Am 14. August werden die BIP-Daten (Q2) für Großbritannien, den Euroraum und Japan erwartet. Die Einzelhandelsdaten (Jul) für die USA und China folgen am 15. August, gemeinsam mit dem Michigan Consumer Sentiment Index (Aug).

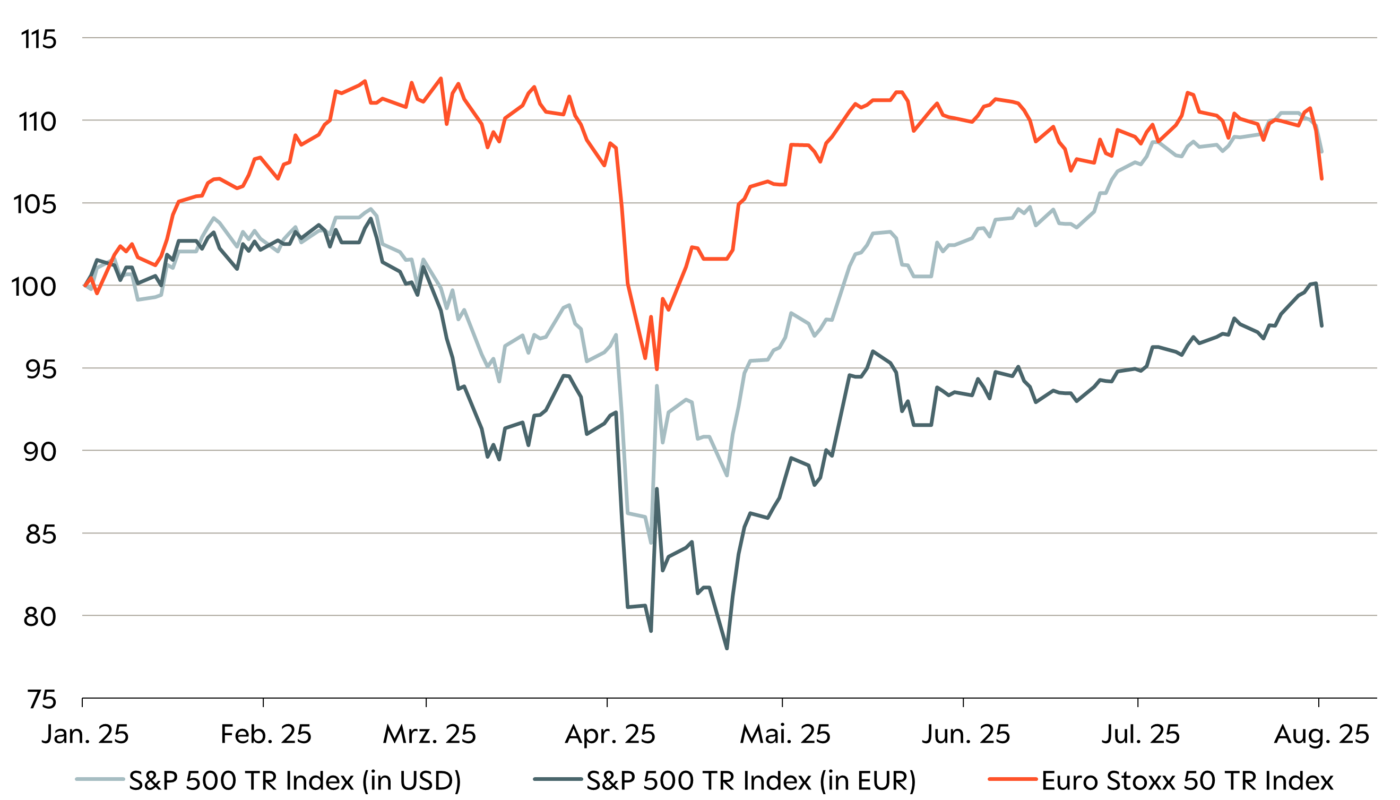

US-Aktienmarkt hat aufgeholt, aber nur in lokaler Währung

- Europäische Aktien liegen in einheitlicher Währung seit Jahresanfang noch vorne, vor allem in lokaler Währung konnte der USAktienmarkt zuletzt aber aufholen.

- Eine solide US-Berichtssaison, vor allem der Glorreichen 7 und nicht zuletzt dank des schwachen Dollars, positive Wachstumsüberraschungen in den USA sowie ein für Europa unvorteilhafterer Deal im Zollstreit verringerten den Performanceunterschied in den letzten Wochen.