Aktueller Marktkommentar

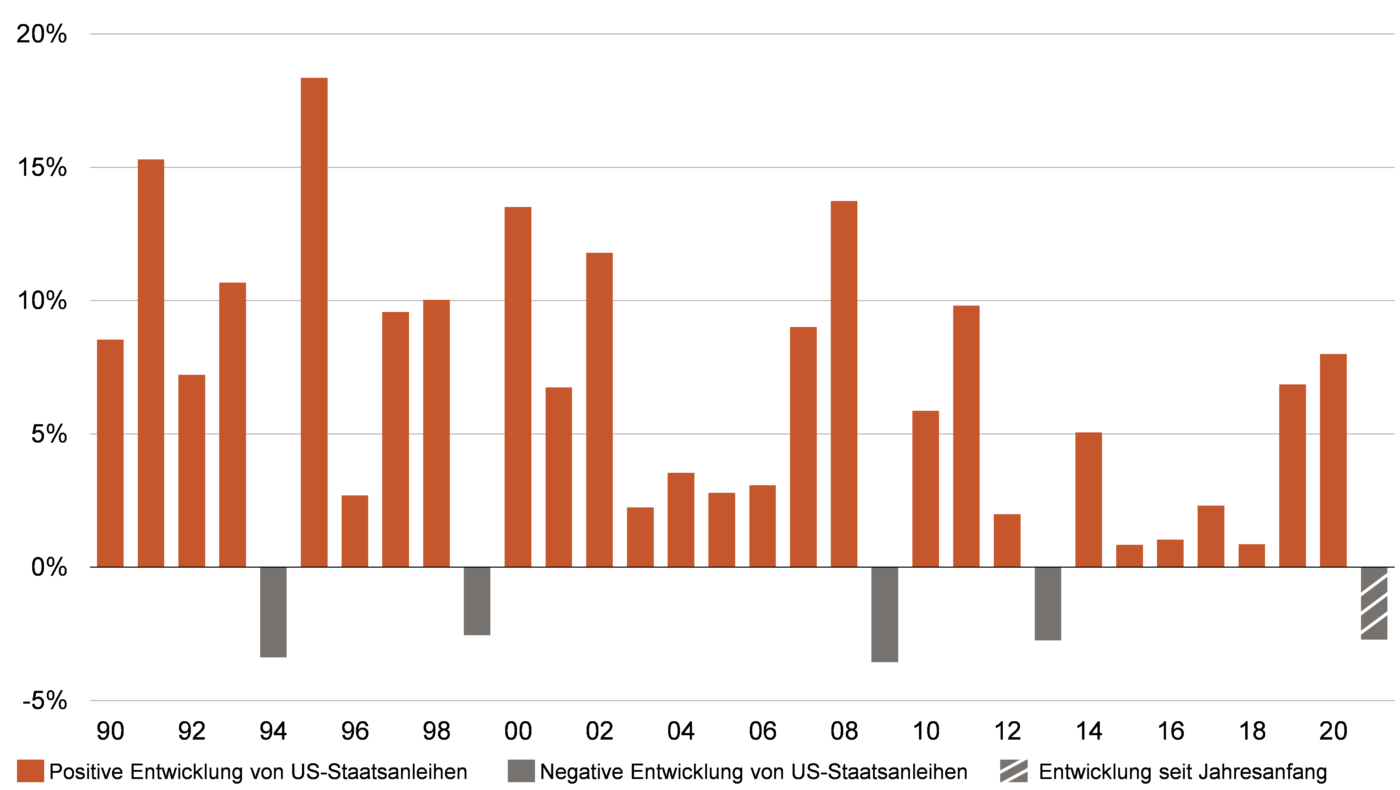

Es hat nicht lang gedauert und die Anleger sind wieder dem „FOMO“ – fear of missing out – verfallen. Der S&P 500 verzeichnete letzte Woche Donnerstag den besten Tag seit März mit 479 von 500 Titeln im Plus. Themen wie hohe Energiekosten und Tapering-Sorgen sind zwar noch nicht vom Tisch, aber der Anlagedruck überwiegt. Darüber hinaus gibt es allerdings auch gute Gründe (vorsichtig) optimistisch zu bleiben. Die Q3-Berichtssaison bestätigt das Bild der letzten Quartale: bisher konnten 83% der Unternehmen des S&P 500 die Gewinnerwartungen schlagen – und das trotz Lieferengpässen, steigenden Input-Kosten und Fachkräftemangel. Für weiter steigende Aktienmärkte ist ein ordentliches Gewinnwachstum aber auch unabdinglich. Denn die Bewertungen dürften in den kommenden Monaten eher weiter fallen als steigen. Indessen dürften Staatsanleihen dieses Jahr erstmals seit 2013 Verluste verbuchen. Bleibt die Inflation hoch und wird die Geldpolitik restriktiver, dürften sie es auch im kommenden Jahr schwierig haben.

Kurzfristiger Ausblick

Die Q3-Berichtssaison ist in vollem Gange. In den nächsten zwei Wochen berichten - gemessen an der Marktkapitalisierung - mehr als 30% der Unternehmen des STOXX Europe 600 und mehr als 60% des S&P 500. Auf der politischen Bühne finden der EU-Gipfel (21./22. Okt.), der G20-Gipfel (30./31. Okt.) sowie die japanischen Wahlen (31. Okt.) statt. Die EZB hält zudem am 28. Oktober ihre monatliche Sitzung ab.

Heute werden die Industrieproduktionsdaten (Sep.) für die USA und China veröffentlicht. Am Mittwoch folgen die Verbraucherpreise (Sep.) für Großbritannien. Das französische Geschäftsklima (Okt.) sowie der US-Philadelphia Fed Index (Okt.) werden am Donnerstag publiziert. Am Freitag werden die vorläufigen Einkaufsmanagerindizes (Okt.) für die Eurozone, Großbritannien und die USA veröffentlicht. In der Folgewoche stehen das US- und Eurozonen-Wirtschaftswachstum (Q3), das US-Verbrauchervertrauen und der deutsche IFO-Index an.

- Die Renditen von Staatsanleihen sind über Jahre hinweg gefallen, was lange für positive Performance sorgte. 2021 dürfte jedoch das erste Jahr seit 2013 sein, in dem US-Staatsanleihen aufgrund von steigenden Renditen fallen.

- Die Verluste durch Staatsanleihen dürften jedoch vorerst anhalten. Bei weiterhin erhöhter Inflation und weniger expansiven Zentralbanken erwarten wir auch für 2022 steigende Renditen und eine negative Entwicklung von 10-jährigen US-Staatsanleihen von bis zu 4%.