Aktueller Marktkommentar

Neues Jahr, gleiche Themen: geopolitisches Chaos, der nächste Akt im Trump’schen Zolltheater sowie global steigende Staatsausgaben - die ersten Handelstage des neuen Jahres haben eindrucksvoll gezeigt, dass die großen Themen aus 2025 Anlegern auch 2026 erhalten bleiben. Die Aktienmärkte zeigen sich jedoch von diesen Turbulenzen unbeeindruckt und handeln, nach einem kurzen Rücksetzer letzte Woche, wieder nahe ihrer Allzeithochs. Doch anders als im letzten Jahr führen die Zykliker und Nebenwerte das Performance-Ranking an, während sich die „Gewinner“ aus 2025, wie Tech-Aktien oder die „Glorreichen 7“ etwas schwerer tun. Der gute Jahresstart der Zykliker ist unter anderem auf zuletzt solide US-Wirtschaftsdaten zurückzuführen, die auch zu einem moderaten Rücksetzer bei US-Staatsanleihen führten. Trotz leicht steigender Anleihezinsen fühlen wir uns in unserer Aktienübergewichtung weiterhin wohl. Der Mix aus einer stärkeren US-Konjunktur, fiskalischen Wachstumsimpulsen und einer nicht allzu hohen Marktpositionierung dürften ebenso stützend für Aktien wirken, wie die etwas zurückhaltenden Gewinnerwartungen der „Wall Street“ für die Q4-Berichtssaison.

Kurzfristiger Ausblick

Neben den anhaltenden geopolitischen Spannungen und der noch ausstehenden Entscheidung des Obersten US-Gerichtshofs über die Rechtmäßigkeit der Zölle rückt nun auch zunehmend die Nachbesetzung des Fed-Chefpostens in den Fokus der Märkte. Die US-Notenbank dürfte derweil die Zinsen auf ihrer Sitzung am Mittwoch unverändert lassen. Zudem erreicht die US-Berichtssaison gemessen an der Marktkapitalisierung diese Woche ihren Höhepunkt.

Wie heute bekannt gegeben, hat sich der ifo-Geschäftsklimaindex für Deutschland im Januar seitwärts bewegt. Am Dienstag folgt aus den USA das Conference Board Verbrauchervertrauen (Jan.). Neben dem Zinsentscheid der Fed steht am Mittwoch auch die Zentralbanksitzung der BoC an. Am Freitag werden neben den europäischen Arbeitslosenzahlen (Dez.) auch die Verbraucherpreise für Deutschland (Jan.) und die Erzeugerpreise aus den USA (Dez.) gemeldet. Nächste Woche folgen die Einkaufsmanagerindizes (Jan.), der JOLTs Bericht (Dez.) sowie die Arbeitslosenrate (Jan.) aus den USA.

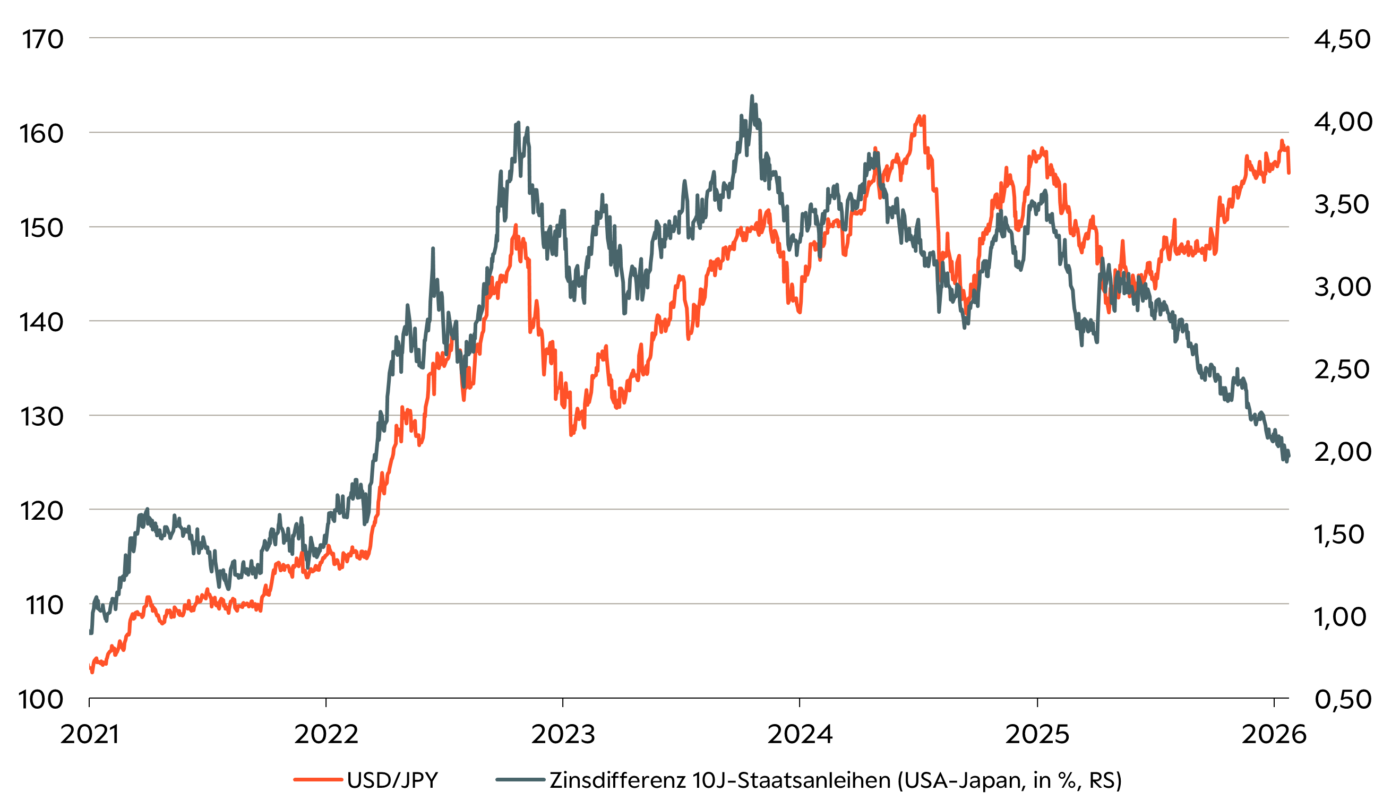

Ausgerufene Neuwahlen in Japan verursachten weiteren Renditeanstieg

- Nachdem die japanische Regierungschefin Takaichi Neuwahlen für den 8. Februar ausgerufen hat, um ihre Machtposition zu stärken, stiegen die Renditen japanischer Staatsanleihen aus Sorge um zusätzliche Fiskalausgaben über alle Laufzeiten stark an.

- Trotz einer zunehmend engeren Zinsdifferenz zwischen US-Treasuries und JGBs wertete der Yen weiter ab.

- Erste Anzeichen deuten darauf hin, dass die BoJ möglicherweise kurz davorsteht, den Yen durch eine Intervention zu stabilisieren.