Aktueller Marktkommentar

Die von der Fed induzierte schnelle Kehrtwende hin zu einer deutlich restriktiveren Geldpolitik sowie die gestiegenen geopolitischen Risiken rund um Russland haben Spuren am Kapitalmarkt hinterlassen. Insbesondere hoch bewertete Wachstumstitel kamen unter Druck, während Rohstoffe, vor allem Öl, die Profiteure waren. Der VIX kletterte auf über 30 und eine wöchentliche Umfrage bei amerikanischen Privatanlegern zeigte den stärksten Pessimismus seit 2013. Die bereinigte Positionierungen der Marktteilnehmer und insbesondere der Systematiker, die extrem pessimistische Anlegerstimmung und technische Indikatoren wie der RSI legen nahe, dass die Korrektur weitgehend hinter uns liegen sollte und die Chancen für eine Erholung im Februar gut stehen. Dies gilt umso mehr, sollte es zu keinem Krieg in der Ukraine kommen und sollten die nächsten Inflationszahlen nicht zu heiß ausfallen. Wir bleiben in Aktien übergewichtet und sehen die jetzige Schwächephase als Korrektur in einem Bullenmarkt, ausgelöst durch eine Bewertungsanpassung.

Kurzfristiger Ausblick

In den nächsten zwei Wochen berichten nach Marktkapitalisierung mehr als 30% der S&P-500- und STOXX-Europe-600-Unternehmen. Die bisher solide Q4-Berichtssaison nähert sich damit zumindest für den S&P 500 dem Ende, was zu wieder zunehmenden Aktienrückkäufen führt. Am 01.02. beginnt in China das Jahr des Tigers und am 04.02. die olympischen Winterspiele. Die chinesischen Aktienmärkte sind bis einschließlich 04.02. geschlossen. Die EZB und die BoE tagen am 03. Februar. Die EZB dürfte aber weniger restriktive Töne als die Fed anschlagen.

Heute werden die vorläufigen Inflationszahlen (Jan.) sowie die Einzelhandelsumsätze (Dez.) für Deutschland veröffentlicht, am Dienstag dann die Arbeitsmarkdaten (Jan.) für die Eurozone sowie die Industrie-PMIs (Jan.) für Europa und die USA. Die Service-PMIs folgen am Donnerstag. Die Inflation (Jan.) für die Eurozone wird am Mittwoch und die DE-Auftragseingänge (Dez.) und die FR-Industrieproduktion (Dez.) am Freitag publiziert. Dann stehen auch die US-Arbeitsmarktzahlen an.

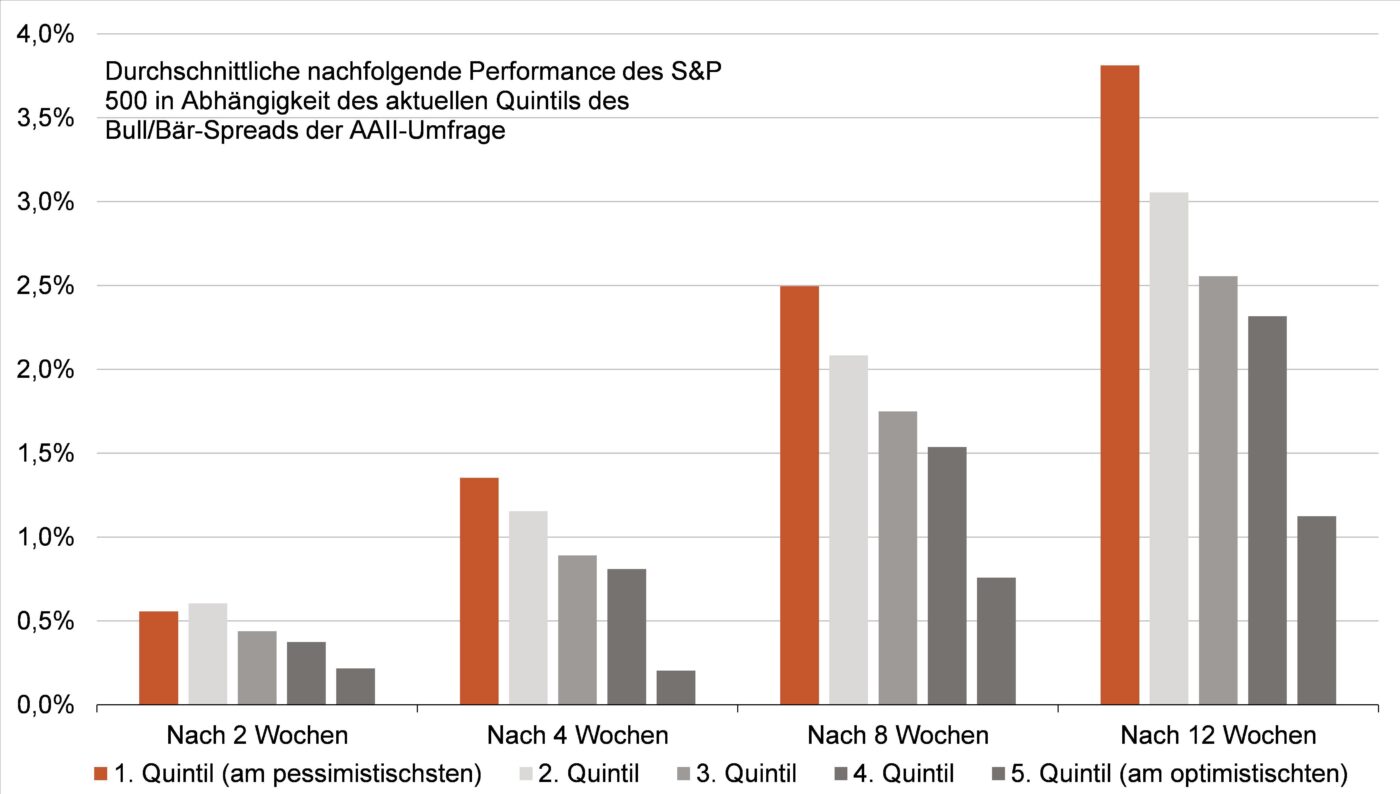

Je schlechter die Stimmung, desto besser die nachfolgende Performance

- Der Russland-Ukraine-Konflikt und die restriktiveren Töne der Fed haben ordentlich auf die Stimmung gedrückt.

- In weniger als 2% der Fälle seit 1987 war das Sentiment laut AAII noch schlechter. Historisch betrachtet lässt der Pessimismus der Anleger allerdings hoffen. Denn typischerweise ist die Aktienmarktperformance über die folgen-den Wochen deutlich besser als bei guter Stimmung. Zum einen sind schlechte Nachrichten bereits größtenteils eingepreist und zum anderen gibt es Potenzial für positive Überraschungen.