Aktueller Marktkommentar

Das große Zurückrudern der Zentralbanken ist letzte Woche ausgeblieben, vor allem seitens der Fed. Die amerikanische Zentralbank hatte zwar das aktuelle Zinsniveau bekräftigt, aber für das kommende Jahr drei Zinssenkungen und weitere Zinssenkungen in der Zeit danach in Aussicht gestellt. Fed-Chef Jerome Powell gab sich taubenhaft und betonte, dass die Inflation ohne einen größeren Anstieg der Arbeitslosigkeit bereits nachgelassen hat. In der Folge fiel der US-Dollar deutlich und die Rendite zehnjähriger US-Staatsanleihen fiel unter die wichtige Marke von vier Prozent. Aktien setzten ihre Rallye fort und selbst Rohstoffe erholten sich zuletzt etwas. Fast alle Anlageklassen stiegen entsprechend an, getrieben durch die Hoffnung auf eine bald weniger restriktive Geldpolitik und mehr Liquidität. Die „Everything Rallye“ dürfte damit viel des erwarteten Renditepotenzials für nächstes Jahr vorweggenommen haben. Für nächstes Jahr rechnen wir mit einer (temporären) Gegenbewegung. Der Markt erscheint momentan eindeutig überkauft.

Kurzfristiger Ausblick

Nach der großen Zentralbankwoche (am 19. Dezember gibt noch die Bank of Japan ihre Zinsentscheidung bekannt.) dürfte es weihnachtsbedingt bis zum Jahresende ruhiger werden. Ab Jahresstart 2024 dürfte es hingegen spannender werden. Das Protokoll der letzten Fed-Sitzung wird am 3. Januar 2024 veröffentlicht. Vom 15. bis 19. Januar findet zudem das Wirtschaftsforum in Davos statt. Am Dienstag werden die finalen Verbraucherpreise (Nov.) für die Eurozone und die Wohnungsbaudaten (Nov.) für die USA veröffentlicht. Am Mittwoch stehen die Verbraucherpreise für Großbritannien (Nov) und das Verbrauchervertrauen (Dez., Conference Board) für die USA an. Donnerstag folgen das US-BIP (Q3) und die US-Erstanträge auf Arbeitslosenunterstützung (16. Dez.). Am Freitag stehen die US-Einkommen und -Ausgaben privater Haushalte (Nov.) und die vorläufigen US-Auftragseingänge langlebiger Güter an. Zwischen den Jahren werden der US-Chicago-PMI (Dez.) und die PMI-Daten für China (Dez.) veröffentlicht.

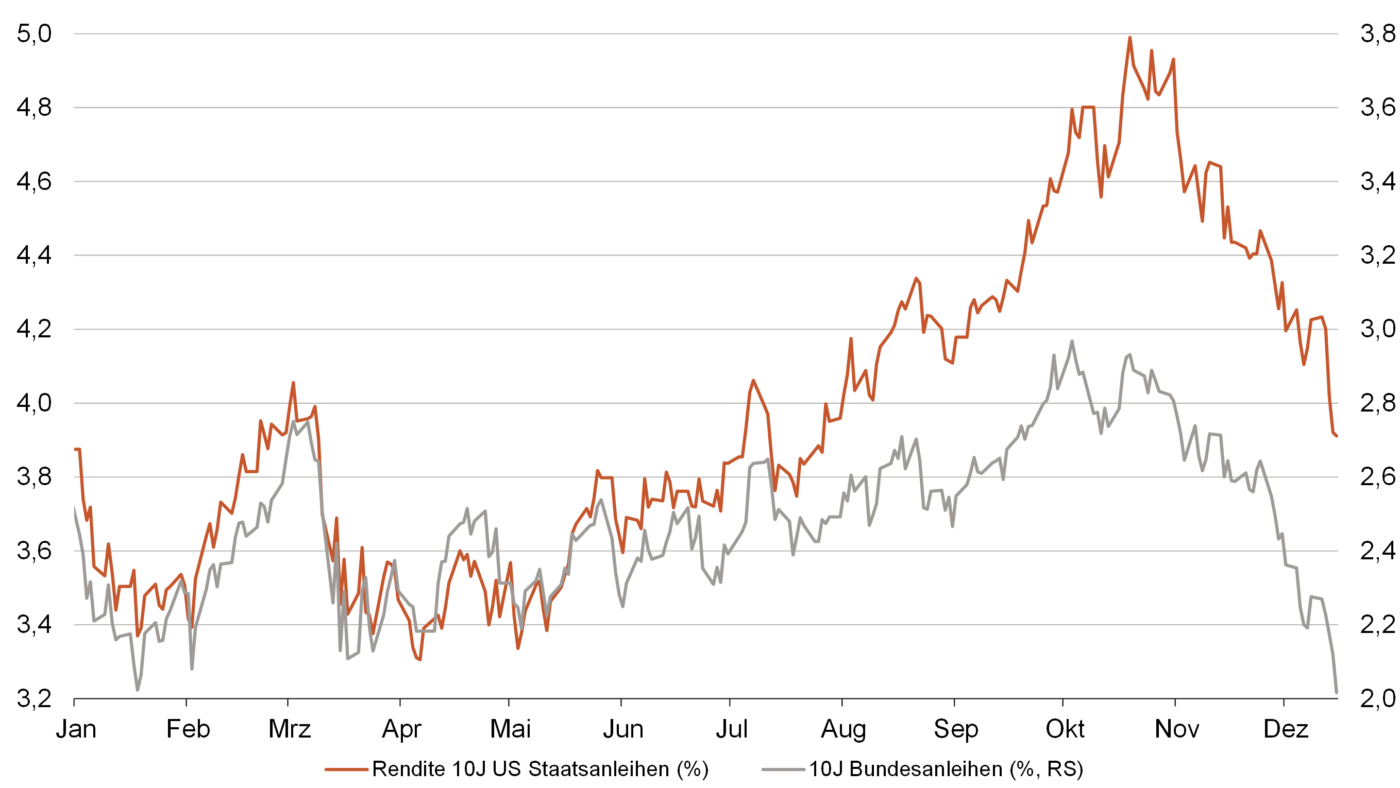

Jüngste Zinsbewegung pulverisiert Renditeanstieg seit Jahresanfang

- Mit niedriger als erwarteten US-Inflationsdaten und taubenhafter Fed sind die Renditen sicherer Staatsanleihen seit November rapide gefallen.

- Damit ist die Rendite für US-Treasuries wieder zurück auf Jahresanfang, bei Bundesanleihen liegt sie sogar deutlich darunter. Die Zinsdifferenz hat sich 2023 von 1,4Pp auf 1,9Pp ausgeweitet.

- Da die Fed als erstes die Zinsen senken dürfte, sollte sich diese Differenz einen-gen. Damit scheint nach der extremen Bewegung das Potential für fallende Renditen vor allem bei Bunds begrenzt.