Aktueller Marktkommentar

Global restriktivere Zentralbanken – der Markt preist nach höheren US Inflationsdaten und einer falkenhafteren EZB für 2022 sechs Zinserhöhung à 25 Basispunkte durch die Fed und nahezu zwei durch die EZB ein – und der Russland-Ukraine-Konflikt lasten auf den Märkten. Das Hin und Her auf Investment-Stil-Ebene hält an, wobei Value-Titel weiterhin vorne liegen. Regional haben sich Aktien aus Europa und insbesondere aus Großbritannien besser als ihre US-Pendants geschlagen. Die Zinserhöhungen dürften nun weitestgehend eingepreist sein, weshalb wir bei Aktien mittelfristig Erholungspotenzial sehen. Dafür spricht auch, dass die Inflationsraten spätestens ab dem zweiten Quartal fallen dürften, die Anlegerpositionierung deutlich abgenommen hat, der Marktpessimismus sehr hoch ist, die Q4-Berichtssaison solide verläuft und Aktien gegenüber Anleihen attraktiv bleiben. Trotz solidem Gewinnwachstum dürfte das Renditepotenzial jedoch in Zeiten restriktiverer Zentralbanken und fallender Bewertungsniveaus begrenzt bleiben.

Kurzfristiger Ausblick

In den nächsten Wochen nähert sich die Q4-Berichtssaison ihrem Ende. Bereits über 350 Unternehmen im S&P 500 haben ihre Zahlen veröffentlicht und konnten im Schnitt die Gewinnerwartungen um über 5% übertreffen. Politisch dürften der Russland-Ukraine-Konflikt sowie die zunehmenden wirtschaftlichen Öffnungsschritte die Märkte beschäftigen. Am 17. bis 18. Februar findet das Treffen der G20-Finanzminister und Notenbankgouverneure in Jakarta statt.

Morgen werden die vorläufigen Q4-BIP-Zahlen für Japan und die Eurozone sowie der Empire State Index (Feb.) veröffentlicht. Am Mittwoch folgen die Industrieproduktionsdaten der Eurozone und der USA, die US-Einzelhandelsumsätze sowie das Fed-Januar-Protokoll. Die US-Wohnungsbaudaten sowie der Philadelphia Fed Index werden am Donnerstag bekannt gegeben. In der Folgewoche stehen die vorläufigen Einkaufsmanagerindizes (Feb.) für Europa und die USA, das US- und deutsche Verbrauchervertrauen (Feb.) sowie der deutsche Ifo-Index (Feb.) an.

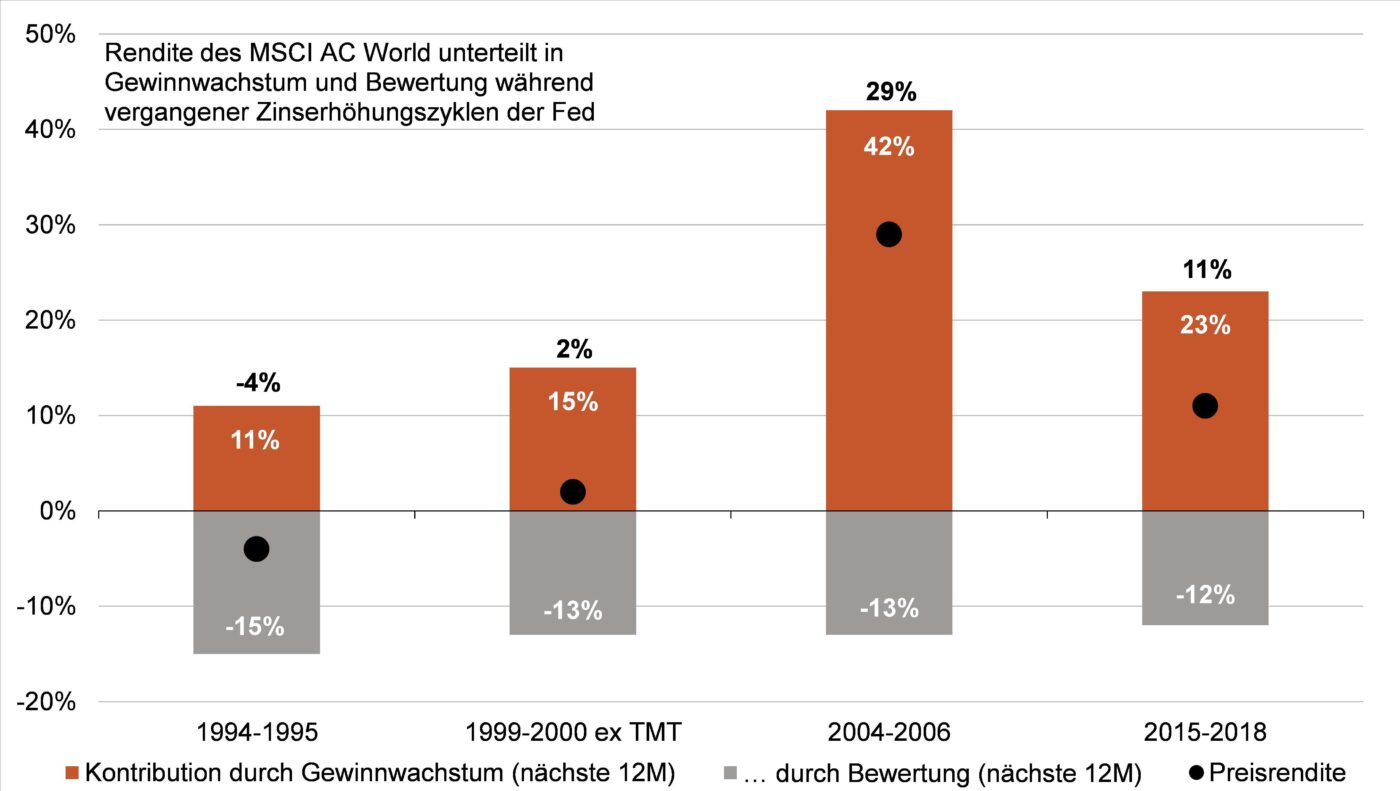

Zinserhöhungszyklen bremsen Aktienrenditen

- In vergangenen Zinserhöhungszyklen erfuhren Aktien immer Bewertungseinengungen. Denn mit steigenden Zinsen steigen auch die Diskontierungsätze für zukünftige Unternehmensgewinne. Trotzdem gelang es Aktien in 3 von 4 Fällen dank solidem Gewinnwachstum eine positive Rendite zu erwirtschaften.

- Aktuell preisen die Märkte einen starken Zinserhöhungszyklus ein. Das belastet die Bewertungen besonders von Wachstumsunternehmen. Die Gewinne wachsen bei robuster Konjunktur aber weiter. Das Renditepotenzial bleibt begrenzt.