Markt preist vermehrt Fed-Zinserhöhungen nächstes Jahr ein

Lesedauer:15 MIN

Im zweiwöchentlichen Monitor geben wir Ihnen einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuchten wichtige Entwicklungen.

Aktueller Marktkommentar

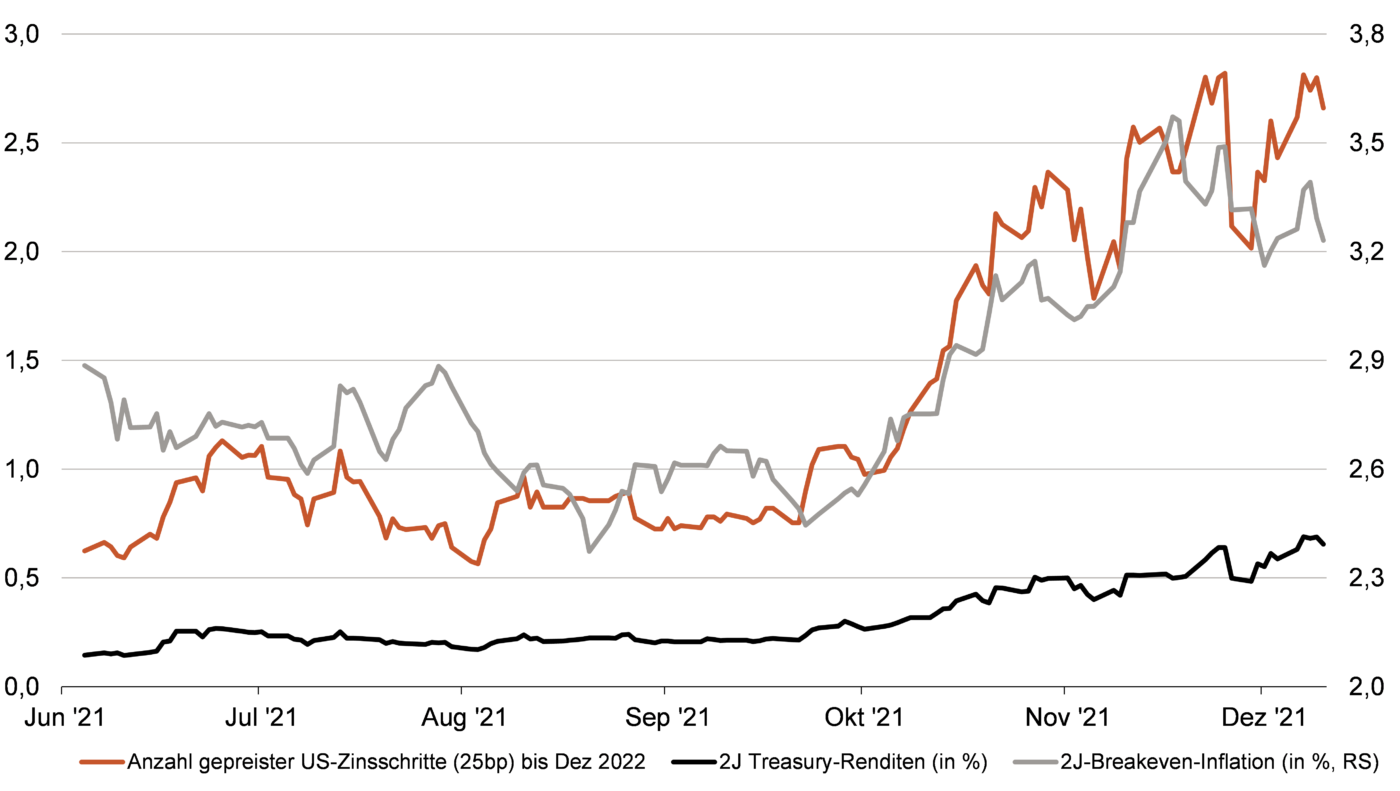

Aktien entwickelten sich jüngst volatil seitwärts. Jedoch gaben unter der Oberfläche zwei Segmente deutlich nach. Zyklische Aktien wurden durch Konjunktursorgen aufgrund der Omikron-Variante belastet, während unprofitable Tech-Unternehmen wegen Zinserhöhungsängsten unter Druck gerieten. Im Zuge dessen hat sich die US-Zinskurve auch merklich verflacht. Die kurzfristigen Zinsen stiegen, da der Markt nun mehr Fed-Zinserhöhungen preist, und die langfristigen Zinsen fielen aufgrund des Risk-Off-Umfelds. Verstärkt wurde die Verflachung noch durch Hedge-Fonds, die stark auf eine steilere Kurve gewettet hatten und diese Position nun reduzieren mussten. Die jüngste Episode könnte ein Vorgeschmack auf 2022 sein. Der Investment-Konsensus ist uneins. Auf der einen Seite sind die Optimisten, die an zweistellige Aktienrenditen ohne große Störfeuer glauben. Auf der anderen Seite sind die Pessimisten, die wegen der restriktiveren Fed-Politik eine stärkere Korrektur erwarten. Die Wahrheit liegt unserer Meinung nach in der Mitte.

Kurzfristiger Ausblick

Diese Wochen dürften die Zentralbanken im Fokus stehen. Am 15.12. hält die Fed, am 16.12. die EZB sowie die Bank of England und am 17.12. die Bank of Japan ihre monatliche Sitzung ab. Eine Zinsanhebung durch eine der Zentralbanken ist unwahrscheinlich – lediglich bei der BoE besteht eine gewisse Chance. Der Ton der Zentralbanken dürfte jedoch bei weiterhin hoher Inflation restriktiver werden. Am 16. Dezember findet zudem ein EU-Gipfel statt. Auf der Agenda stehen COVID-19, Krisenmanagement, Energiepreise, Sicherheit und Migration. Diesen Dienstag werden EUR-Industrieproduktionsdaten (Okt.) und US-Erzeugerpreise (Nov.) veröffentlicht. Chinesische Industrieproduktionsdaten (Nov.), britische Verbraucherpreise (Nov.) und US-Einzelhandelsumsätze (Nov.) werden am Mittwoch bekannt gegeben. Vorläufige Einkaufsmanagerindizes für Europa und die USA (Dez.) und US-Industrieproduktionsdaten (Nov.) folgen am Donnerstag. Der Ifo-Index wird am Freitag veröffentlicht.