Volkswirtschaft:

- Die Konjunktur wird im Herbst gebremst: Lieferengpässe, hohe Preise, China und Corona belasten.

- Die Diskussion über Stagflationsgefahr halten wir für übertrieben. Die Nachfrage wird die Konjunktur 2022 wieder anschieben.

- Wegen der hohen Inflation geraten die Notenbanken unter Handlungsdruck. Die BoE und die Fed dürften zuerst handeln.

Aktien:

- US-Aktienmärkte mit neuen Allzeithochs. Chinesische Aktien bleiben volatil, aber scheinen sich zu stabilisieren.

- Unternehmensgewinne dürften nächstes Jahr erneut zulegen, die Wachstumsraten aber abnehmen.

- Wir bleiben weiter konstruktiv für Aktien und erachten eine deutliche Korrektur als unwahrscheinlich.

Anleihen:

- Inflationserwartungen sind weiter gestiegen. 2021 und auch 2022 dürften ein negatives Jahr für Staatsanleihen werden.

- Risikoaufschläge bei Unternehmensanleihen auf niedrigem Niveau. Renditepotenzial vor allem bei Sonderthemen vorhanden.

- Wir gewichten Anleihen unter und fokussieren uns auf Kreditrisiken sowie Themen abseits der Benchmark. Duration: kurz.

Rohstoffe:

- Ölpreisrallye setzt sich fort im Oktober. Solange der Markt unterversorgt bleibt, überwiegen die Aufwärtsrisiken.

- Gold momentan trotz stark gestiegener Inflationserwartungen nicht im Fokus der Investoren. Es geht weiter seitwärts.

- Industriemetalle profitieren von Energiekrise. Angebot verknappt sich kurzfristig. Nachfrage dürfte langfristig weiter steigen.

Währungen:

- Der US-Dollar ist weiter stark. Er profitiert von der Aussicht auf die geldpolitische Wende und von erhöhten Unsicherheiten

- Das Pfund legt etwas zu und profitiert dabei von der geldpolitischen Straffungsperspektive.

- Der Schweizer Franken ist erneut bärenstark. Die Schweizer Nationalbank dürfte einem weiteren Anstieg entgegenwirken.

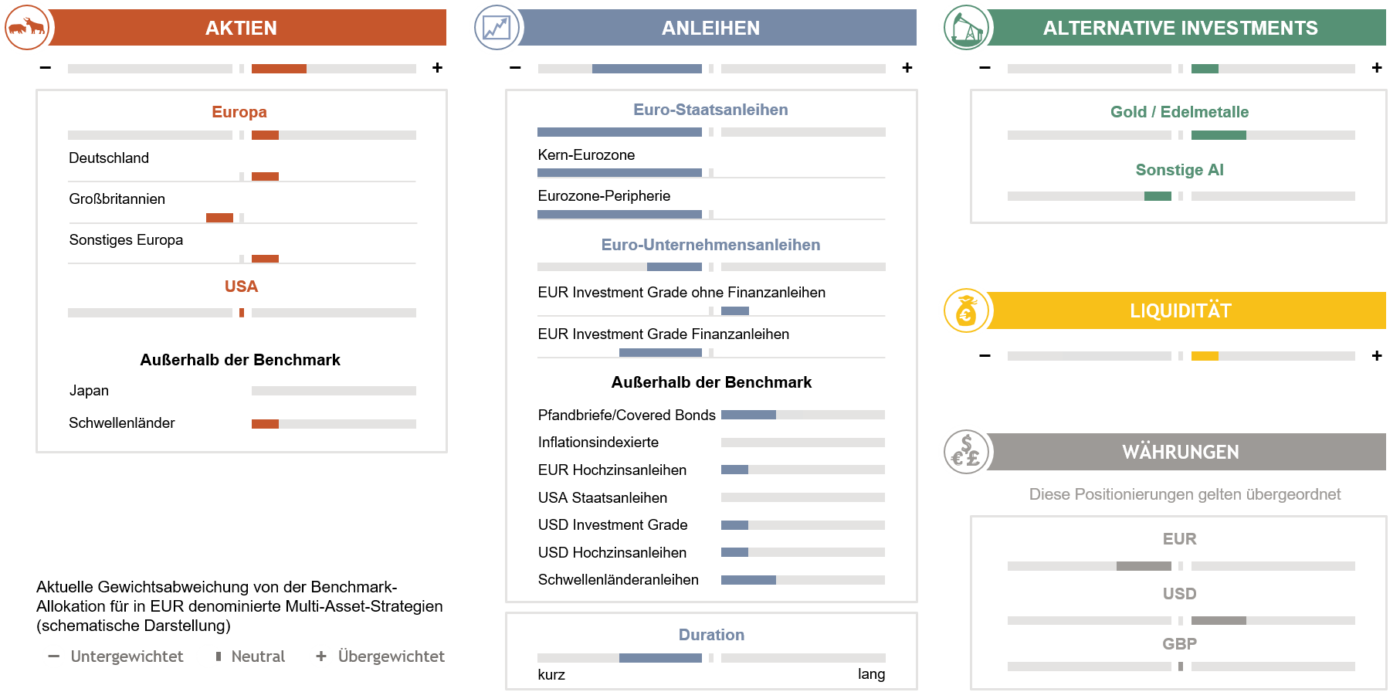

Portfoliopositionierung eines ausgewogenen Multi-Asset-Mandats auf einen Blick