Aktueller Marktkommentar

Das Momentum an den Aktienmärkten scheint vorerst gebrochen. Der S&P 500 verlor die dritte Woche in Folge und liegt seit Jahresbeginn „nur“ noch 4% im Plus. Europäische Aktien haben sich dagegen deutlich besser gehalten. So liegt der Euro Stoxx 50 seit Jahresbeginn immer noch bei knapp 9%. Wir haben die jüngste Schwäche genutzt, um unsere Untergewichtung in Aktien zu neutralisieren. Im Zuge dessen haben wir unsere Untergewichtung in US-Aktien reduziert. Innerhalb der Rohstoffe, der bisher besten Anlageklasse 2024, haben wir bei Gold leichte Gewinne mitgenommen, bleiben aber in Rohstoffen und auch bei Gold übergewichtet. Neben fundamentalen Gründen spricht dafür, dass die meisten Anleger in Rohstoffen immer noch stark unterinvestiert sind. Zudem eignen sich Rohstoffe gut als Inflations- und geopolitische Absicherung. Anleihen erscheinen uns nach dem starken Zinsanstieg in diesem Jahr attraktiver. Entsprechend bleiben wir in unseren Multi-Asset-Strategien sehr ausgewogen positioniert.

Kurzfristiger Ausblick

Die US-Berichtssaison für das erste Quartal 2024 nimmt an Fahrt auf: Über die nächsten zwei Wochen berichten knapp 65% der Marktkapitalisierung des S&P 500. Am 1. Mai gibt zudem die FED ihre Zinsentscheidung bekannt. Aktuell rechnet der Markt mit keiner Zinsveränderung. Vom 17.-19. April findet das G7-Ministertreffen zu Klima und Geopolitik (Fokus auf Konflikt im Nahen Osten) statt. Am Dienstag kommen die vorläufigen Einkaufsmanagerindizes (Apr.) für die USA und die Eurozone. Mittwoch stehen die Daten für das ifo-Geschäftsklima (Apr.) in Deutschland und die vorläufigen Auftragseingänge langlebiger Güter (Mrz.) in den USA an. Donnerstag folgen für die USA die BIP-Zahlen (Q1) und die Erstanträge auf Arbeitslosenunterstützung (20. Apr), und Freitag die Ein- und Ausgaben privater Haushalte (Mrz.), der Kern-PCE-Deflator (Mrz.) und das Verbrauchervertrauen der Universität Michigan (Apr). In der Folgewoche stehen in Europa der Verbraucherpreisindex (April) und in Deutschland die BIP-Daten (Q1) an.

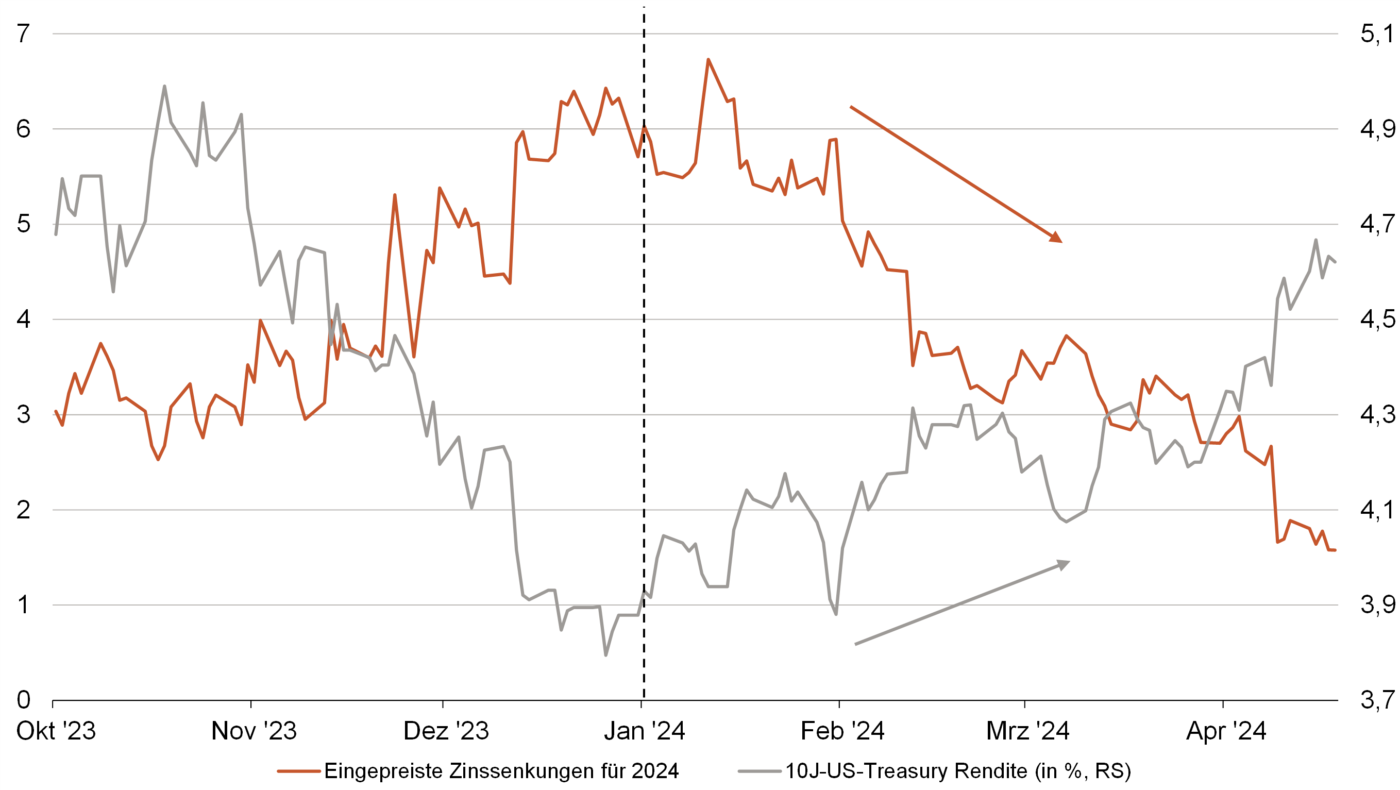

US-Inflation lässt Zinssenkungserwartungen fallen, Anleiherenditen steigen

- Hartnäckigere Inflation und falkenhafte Fed-Kommentare haben die US-Zinssenkungserwartungen 2024 auf weniger als zwei Schritte gesenkt, von mehr als sechs zu Jahresbeginn.

- Die 10-jährigen US-Renditen sind deutlich gestiegen, was neben den geopolitischen Spannungen den US-Dollar beflügelte – er legte zum Euro um 3% zu.

- Dank der robusten US-Konjunkturdaten und der gestiegenen Inflationsgefahren hat unser Chefvolkswirt seine Prognose für die erste Zinssenkung der Fed von

Juni auf Dezember verschoben.