Aktueller Marktkommentar

Nach einem starken ersten Quartal gaben die Aktienmärkte zuletzt im April leicht nach. Neben der Steuersaison in den USA dürften dafür auch die gestiegenen geopolitischen Risiken im Nahen Osten verantwortlich sein. Im April droht zudem die US-Liquidität etwas abzunehmen (höheres Treasury-Angebot bei hoher Duration, gleichzeitig mehr Steuerzahlungen). Unter der Oberfläche setzte sich zudem die Rotation fort. Tech- und andere Wachstumstitel wurden tendenziell verkauft, während Banken und Rohstoffsektoren gefragt waren. Der Ölpreis ist seit Jahresbeginn um ca. 20% gestiegen, Kupfer um nahezu 10%. Die gestiegenen Inflationsgefahren bei weiterhin robusten Konjunkturdaten erschweren es der US-Notenbank, die Zinsen wie geplant zu senken. Entsprechend versuchten einige Fed-Mitglieder in der vergangenen Woche, die Markterwartungen für Zinssenkungen in diesem Jahr zu dämpfen. Eine Zinssenkung im Juni wird derzeit mit einer Wahrscheinlichkeit von 55 % eingepreist.

Kurzfristiger Ausblick

Diese Woche wird vor allem in Europa (geld-)politisch spannend. Am 11. April tagt die EZB zum dritten Mal in diesem Jahr, eine Zinsänderung wird vom Markt nicht erwartet. Am 11. und 12. April tagen die Eurogruppe und der ECOFIN-Rat. Außerdem finden vom 17. bis 19. April die Frühjahrstagungen des IWF und der Weltbankgruppe statt. Für Deutschland werden heute die Daten zur Industrieproduktion (Feb.) und die Exporte (Feb.) veröffentlicht. Am Mittwoch stehen der Verbraucherpreisindex (Mär.) für die USA sowie das Protokoll der letzten Fed-Sitzung an. Am Donnerstag werden der Verbraucherpreisindex (Mär.) für China sowie die Erzeugerpreise (Mär.) und die Erstanträge auf Arbeitslosigkeit (6. Apr.) für die USA veröffentlicht. Am Freitag stehen die finalen Verbraucherpreisindizes (Mär.) für Deutschland und Frankreich, das monatliche BIP (Feb.) für Großbritannien sowie das vorläufige Verbrauchervertrauen der Universität Michigan (Apr.) auf der Agenda.

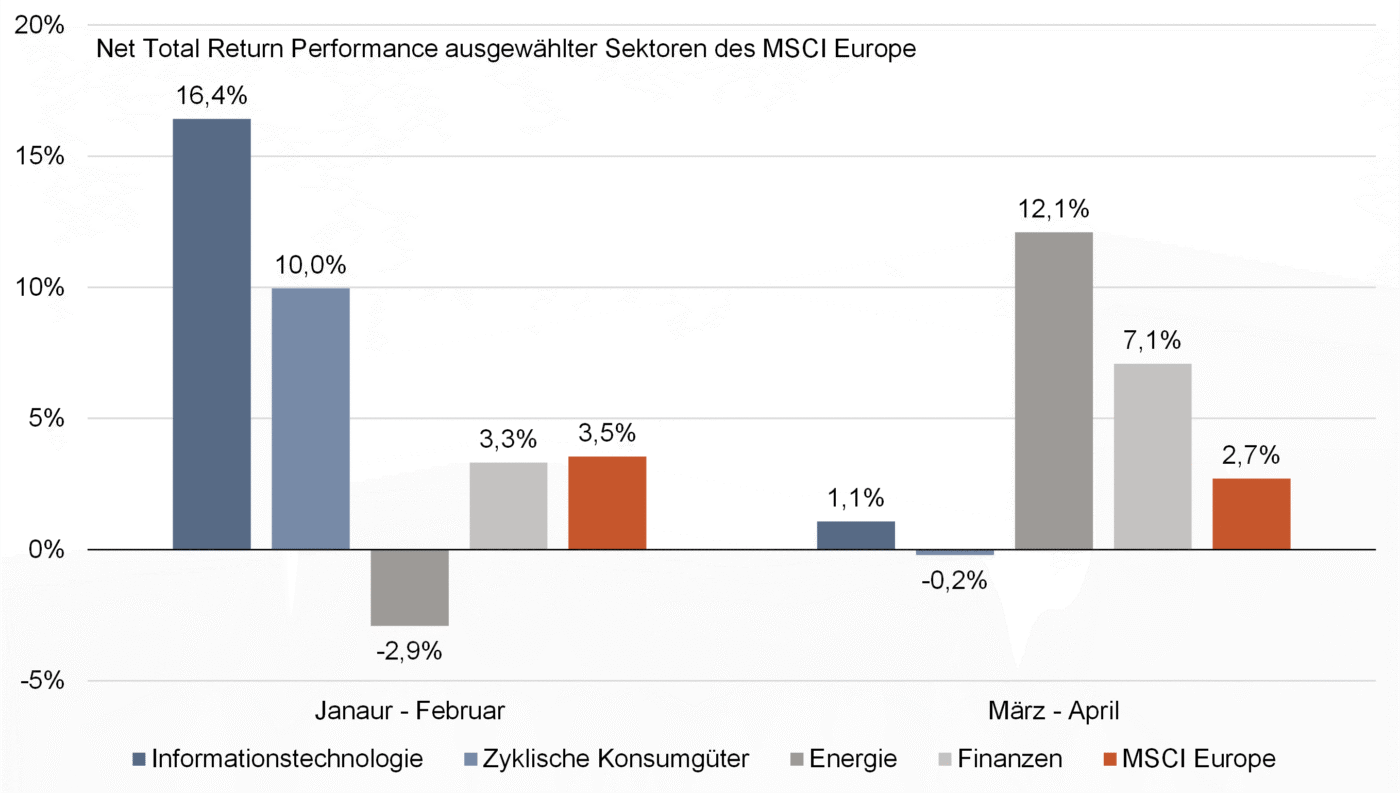

Niedrige Indexvolatilität, starke Rotationen unter der Oberfläche

- Die Aktienmärkte laufen seit Jahresanfang fast an der Schnur gezogen nach oben. Das Rendite/Risiko-Verhältnis des MSCI Europe liegt bei fast 1:1.

- Unter der Oberfläche kommt es aller-dings zu heftigen Rotationen. Performten Anfang des Jahres noch der IT- und Konsumsektor besonders gut, sind es zuletzt der Energie- und Finanzsektor. Die daraus resultierende niedrige Volatilität auf Indexebene täuscht daher über den wechselnden Ausblick des Marktes hinsichtlich Wachstums, Inflation und Geld- und Geopolitik hinweg.