Um die Klimaziele der Europäischen Union bis 2030 zu erreichen, muss der Anteil erneuerbarer Energien am Energieverbrauch auf 45 Prozent erhöht werden. Dies steht im klaren Gegensatz zum aktuellen Energiemix der 27 EU-Staaten, der im Jahr 2022 lediglich einen Durchschnitt von etwa 23 Prozent erneuerbarer Energien aufwies. Dies bedeutet nicht nur, dass der Ausbau stark beschleunigt werden muss, sondern auch, dass dieser Bereich in den kommenden Jahren starkem Wachstum unterliegt und einen attraktiven Investitionsschwerpunkt darstellt.

Diese Erneuerbare-Energie-Projekte können aufgrund ihrer ausgereiften Technologie eine Nutzungsdauer von 30 bis 40 Jahren aufweisen und bieten somit langfristige stabile Renditen. Darüber hinaus tragen sie zur Diversifikation des Portfolios bei, da sie weitgehend unabhängig von Konjunkturzyklen sind.

Angesichts der nachhaltigen Klimaziele und der Versorgungssicherheit wird auch zukünftig eine hohe Nachfrage nach erneuerbaren Energiequellen erwartet, was eine hohe Wertstabilität der Assets bedeutet. Erneuerbare-Energien-Finanzierungen bieten als ESG-konforme Investments eine direkte Möglichkeit, langfristig und nachhaltig Kapital anzulegen. Dabei bieten sich verschiedene Assetklassen an

Equity, Senior Debt, Unitranche oder Junior Debt?

Der massive Finanzierungsbedarf von erneuerbaren Energien erfordert die Kombination einer Vielzahl von Finanzierungslösungen. Eine Übersicht:

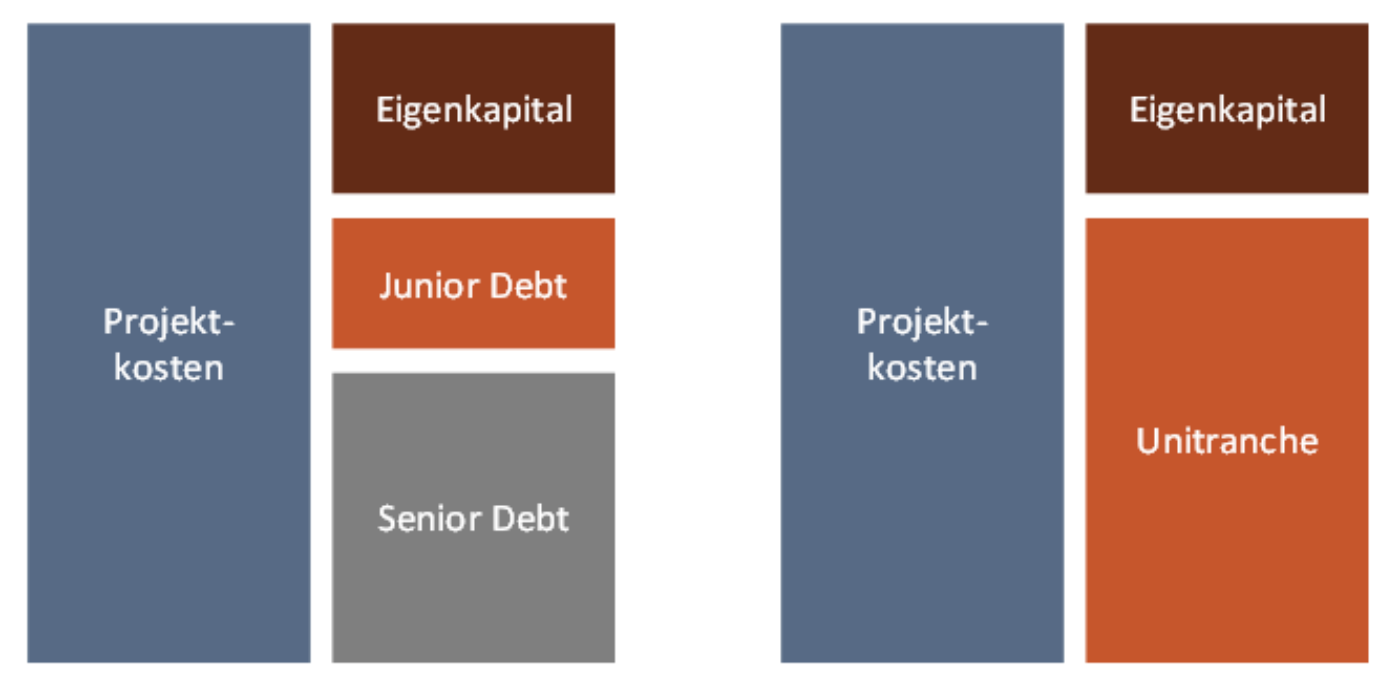

- Equity: Eigenkapitalinvestitionen über Fonds oder als Direktinvestition sind sehr verbreitet. Durch die hohe, steigende Anzahl an Anbietern und die Menge verfügbaren Kapitals ist ein Bieterwettbewerb bei Kauf und Entwicklung neuer Projekte entstanden, der den Druck auf die Renditen weiter erhöht und somit das Upside-Potenzial begrenzt. Zudem wirken sich die steigenden Fremdkapitalzinsen belastend auf die Eigenkapitalrendite und die kurzfristig zu erwartende Ausschüttungsrendite aus.

- Senior Debt: Bei diesen erstrangigen Kreditfinanzierungen steht ebenfalls eine hohe Zahl von Anbietern – zumeist Banken – im starken Wettbewerb, da die gute Prognostizierbarkeit stabiler Cashflows und der weitgehend einheitliche Marktstandard eine geringe Eintrittsbarriere darstellen. Durch den resultierenden Margendruck ergibt sich dennoch ein beschränkt attraktives Risiko-Rendite-Profil.

- Unitranche: Eine Unitranchen-Finanzierung zeichnet sich durch eine erstrangige Besicherung bei gleichzeitigem höherem Fremdfinanzierungsanteil und höheren Renditen als bei der klassischen Bankenfinanzierung aus. Die Strukturierung basiert auf dem Junior-Debt-Ansatz, dafür aber im ersten Rang, und bietet Anlegern prognostizierbare, stabile Cashflows. Die Besicherung erfolgt wie beim Senior Debt im ersten Rang. Klassische Kreditfinanzierer dürfen meist nicht über einen gewissen Anteil an Fremdkapitalvolumen hinaus finanzieren. Die Rendite liegt zwischen Senior und Junior Debt und profitiert ebenfalls vom gestiegenen Zinsumfeld.

- Junior Debt: Zwischen Equity und erstrangigem Senior Debt stehen Anbieter von besichertem Nachrangkapital (Junior Debt), die Projektinitiatoren eine höhere Fremdfinanzierung ermöglichen, ohne dass deren Eigenkapitalanteil verwässert wird. Gleichzeitig bieten Nachrangfinanzierungen darlehenstypische stabile, regelmäßige und planbare Cashflows sowie eine Besicherung im Vorrang zum Eigenkapital. Die Strukturierung dieser Junior-Darlehen ermöglicht Sicherheitspuffer und Kreditauflagen, die im Vergleich zum Marktstandard erstrangiger Darlehen individueller ausgestaltet werden können. Durch den Zinsanstieg haben sich die Renditen von Junior Debt inzwischen nahezu an Renditen für Eigenkapital angeglichen, ohne dabei Eigenkapitalrisiken eingehen zu müssen. Die derzeit hohen Renditen lassen sich dank Festzinssatz nun längerfristig fixieren.

Mittelverwendung und -herkunft bei Junior Debt und Unitranche Finanzierungen

Private Debt

Unter Private Debt versteht man im allgemeinen Fremdfinanzierungsinstrumente wie Senior Debt, Unitranche oder Junior Debt, die vorwiegend von institutionellen Investoren außerhalb des Bankensektors zur Verfügung gestellt werden. Das Kapital wird zumeist über Kreditfonds von Spezialanbietern bereitgestellt, die Investorengelder bündeln und diese als (Senior-, Unitranche- oder Junior-)Kreditfinanzierungen an Projekte herausgeben. Eine Investition in Private-Debt-Fonds ist im Bereich Alternative Assets grundsätzlich eine beständige, illiquide Form der Anlage. Diese Art von Kreditfinanzierungen weist eine fest vereinbarte Rückzahlung auf, die somit den Kapitalerhalt der Investments sicherstellen soll. Neben der Diversifikation des Kreditportfolios über (Erneuerbare) Assetklassen und eine Vielzahl von Ländern erwirtschaften Private-Debt-Fonds zudem planbare und gleichbleibende Zinszahlungen von Beginn an, die als regelmäßige Ausschüttungen an die Investoren fließen.

Financing the future

Seit 2018 sind alle Finanzmarktteilnehmer in der EU zur Offenlegung von Nachhaltigkeitskriterien zu Finanzprodukten verpflichtet. Finanzprodukte und damit auch Fonds sind nach unterschiedlichen Artikeln zu kategorisieren. Private-Debt-Fonds, die Erneuerbare-Energie-Projekte finanzieren, zählen durch ihren aktiven Beitrag zur Emissionsreduktion zu den nach Artikel 8 oder sogar 9 der EU-Offenlegungsverordnung klassifizierten Fonds und bieten mit den jeweiligen Kriterien konforme Anlagerichtlinien und Reportings.

So verfolgen beispielsweise Stiftungen mit ihrem Stiftungszweck häufig nicht nur den nachhaltigen Vermögenserhalt, sondern fördern über Anlagerichtlinien und Satzung auch nachhaltige Projekte. Zusätzlich dienen Nachrangfinanzierungen als echter Beschleuniger für Projektrealisierungen, da Projektinitiatoren so ihr Eigenkapital effizienter für die gleichzeitige Entwicklung mehrerer Projekte einsetzen können. Sie sind somit essenziell für die schnelle Steigerung der Stromerzeugungsquote aus erneuerbaren Energien.

Lösungsanbieter

Berenberg bietet als Teil seines Corporate Bankings unter anderem Junior Debt-Lösungen und erstrangig besicherte Unitranchen-Finanzierungen für globale Erneuerbare-Energien-Projekte über luxemburgische Private-Debt-Fonds an. Im aktuellen Zinsumfeld liegt die Verzinsung der Projekte im mittleren bis hohen einstelligen Bereich.

Ihr Anprechpartner