Aktueller Marktkommentar

Falkenhafte Fed-Kommentare, stärker als erwartete Inflationszahlen in Europa und die Erholung der Rohstoffpreise haben zu einem Anstieg der Anleiherenditen geführt. 10-jährige US-Staatsanleiherenditen sind seit Anfang August um 50 Basispunkte gestiegen. Die Aktienmärkte verloren ebenfalls. Eine Ausnahme stellten Energieaktien dar, die von fallenden Öllagerbeständen und Aussagen über eine mögliche Produktions-kürzung der OPEC+ profitierten. Nachdem die Berichtssaison nun vorbei ist, dürfte der Aktienmarkt wieder mehr makrogetrieben sein und die Volatilität anziehen – nicht zuletzt wegen einer stärkerer Drosselung der Anleihenkäufe seitens der Fed ab September. Das Augenmerk des Marktes liegt ganz klar auf den Zentralbanken und den kommenden Inflationszahlen. Überraschungen nach unten dürften zu einer Erholungsrallye führen, Überraschungen nach oben dürften für einen Abverkauf sorgen.

Kurzfristiger Ausblick

Nach der falkenhaften Ansprache von Fed-Präsident Powell am Freitag schauen die Marktteilnehmer gespannt auf die Zentralbanksitzungen im September. Die EZB tagt bereits am 8. September, die BoE am 15. September und die Fed am 21. September. Am 5. September sind zudem die US-Börsen geschlossen (Labour Day).

Diese Wochen sind alle Augen auf die August-Inflationsdaten, die US-Arbeitsmarktdaten und die Einkaufsmanagerindizes (PMIs) gerichtet. Am Dienstag werden die vorläufigen Inflationsdaten für Deutschland (Aug.) sowie das Eurozonen-Wirtschaftsvertrauen (Aug.) und das US-Verbrauchervertrauen (Aug.) veröffentlicht. Die Inflationsdaten (Aug.) für Frankreich und die Eurozone folgen zusammen mit den PMIs (Aug.) für China am Mittwoch. Am Donnerstag werden neben den deutschen Einzelhandelsumsätzen (Jul.) dann die PMIs (Aug.) für die Eurozone und die USA bekannt gegeben. Die US-Arbeitsmarktdaten (Aug.) und die deutschen Exporte (Jul.) werden am Freitag publiziert.

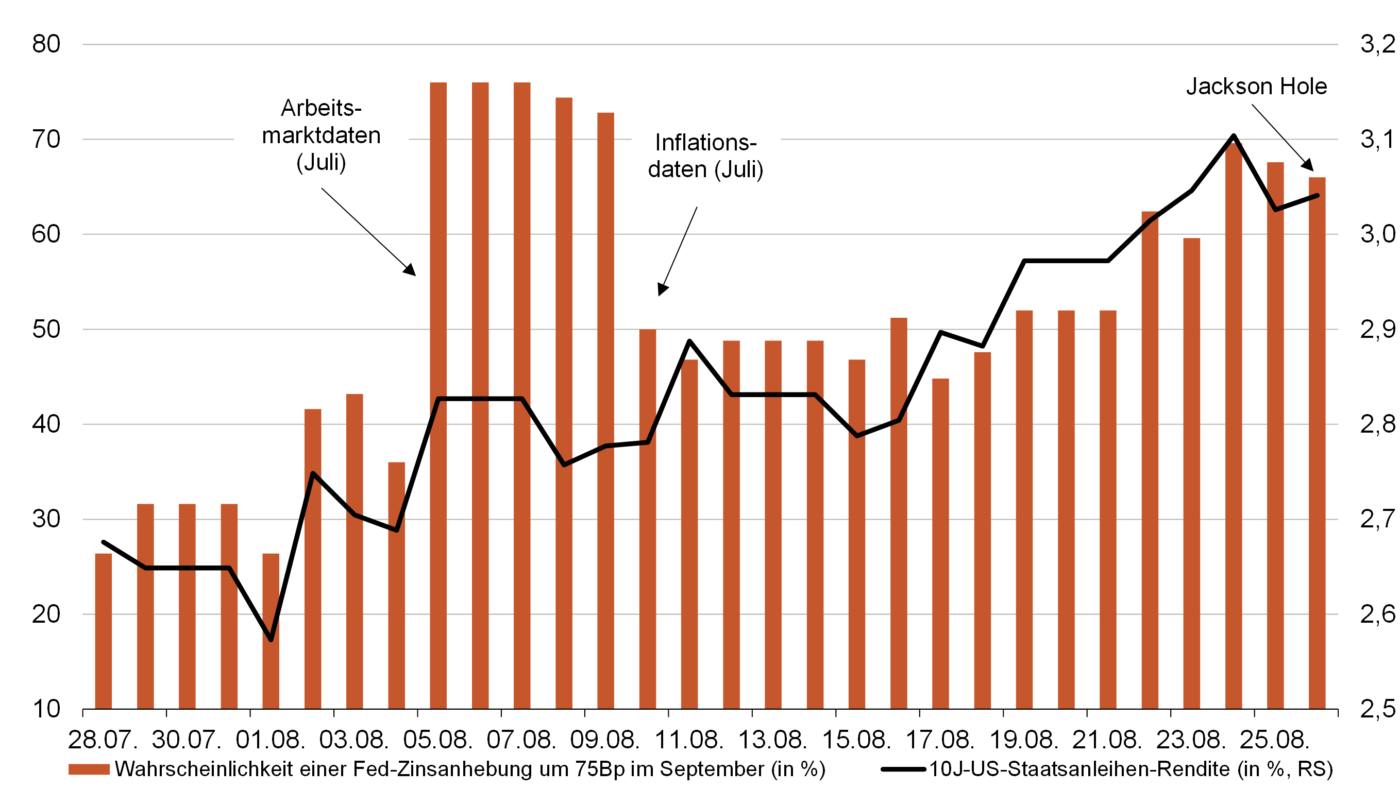

Hin und Her auf dem Anleihemarkt bei unsicherer Geldpolitik

- Der Markt reagiert zunehmend datengetrieben bezüglich der US-Geldpolitik. Ende Juli war die gepreiste Wahrscheinlichkeit eines 75Bp-Hikes durch die Fed noch unter 30%. Der Ausflug auf nahezu 80% mit den Juli-Arbeitsmarktdaten hielt nur kurz an. Zuletzt ist die Wahrscheinlichkeit dank restriktiver Fed-Kommentare deutlich gestiegen.

- Die US-Renditen reagierten deutlich. Anfang August verharrten sie noch unter 2,6%, um dann zuletzt auf über 3% zu springen. Die Anleihevolatilität dürfte

auch zukünftig erhöht bleiben.